機構:中泰證券

評級:買入

目標價:無

投資要點

公司於2018年11月29日發布半年度業績公告,截止2018年9月30日,收入同比增加16.4%至34.44億元,毛利率提升2.2個百分點至42.3%,羽絨服業務毛利率提升7.9%至50.6%,基本符合預期,凈利潤同比為43.9%,為2.51億元,中期股息為每股普通股2.0港仙。從整體來看,營收增速略高於我們預期,而凈利潤增速大幅超過前期預期。

新品牌戰略亮點:產品品牌化創新,公司加快產品研發創新,陸續推出泡芙輕暖系列、設計師系列、高端戶外系列、知名IP合作系列等持續發力,並且除了在時尚化的持續創新,未來將通過同全球面料龍頭Gore-tex戰略合作,來提升產品功能性創新。渠道品牌化升級,公司除了對傳統門店進行統一化品牌升級,也加強了同優秀一線ShoppingMall的合作,實現產品投放渠道的場景升級。廣告渠道多元化投放,除了相對傳統的電視媒介,公司亦加強了在新興媒介的營銷投放,如針對泡芙、極寒、設計師等系列的互聯網宣傳文案,分眾傳媒的樓宇投放等。結合兩組數據,公司會員消費轉化穩定增長,平均消費轉化率達62%,同時年輕化趨勢明顯,25歲以下消費會員佔比從17/18財年提升至10%,我們認為公司整體的品牌化整合戰略效果明顯。

供應鏈彈性亮點:“庫存+訂單”系統化管理,公司在回歸健康庫存水平的基礎上,通過延續直營/批發訂貨完全分離+拉式下單/生產,來保證合理庫存/訂貨水平。另外,由於實現了零售端和生產端的信息化貫通,配合公司現有的高效率15天優質快反供應,打造了完全一體化的高彈性供應鏈系統。最終反映在存貨周轉天數上,可以清晰地看到已經從三年前的200天明顯下降至111天,未來可以預期將始終保持在改合理周轉區間。

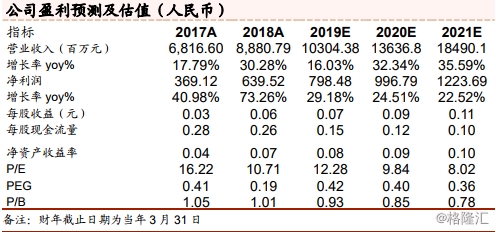

投資建議:作為戰略聚焦羽絨服業務的第一個財年,高溢價產品線的增量推動,以及供應鏈管理的持續優化,將為公司未來的盈利持續增長提供核心驅動。在當前時點來看,公司品牌化戰略落地穩定可期,短期維持前期判斷,預計2019-2021財年7.99億元、9.97億元、12.24億元,對應EPS為0.07、0.09、0.11元,維持“買入”評級。

風險提示事件:1、由於消費分化加劇,新產品線擴張不達預期;2、成裝等服裝細分品類競爭加劇,品牌化不達預期。3、對外貿易的強政策不確定性。

(責任編輯:DF386)