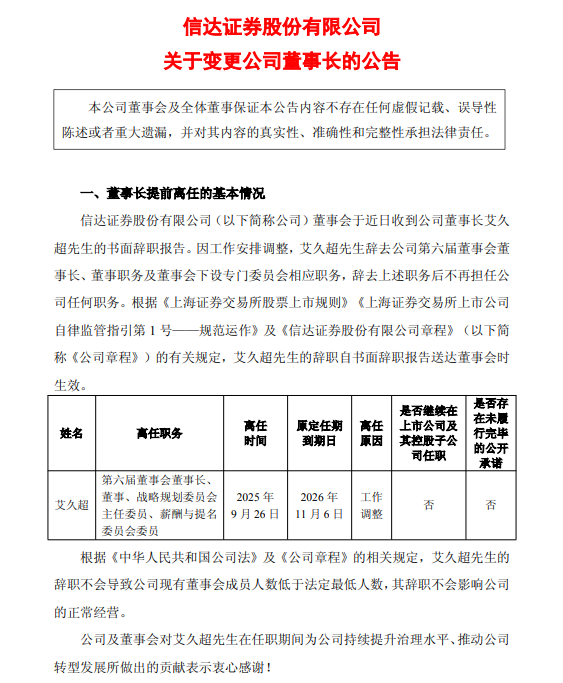

文 | 獨角金融 鄭理

9月26日,千億“AMC系”券商信達證券(601059.SH)一紙人事變更,打破了行業平靜。公告显示,58歲的艾久超當日正式卸任信達證券董事長,由控股股東中國信達資產管理股份有限公司(下稱“中國信達”)體系內56歲的林志忠接棒,同時擔任戰略規劃委員會主任委員。

圖源:公告

圖源:公告

8月至今已經有三位核心高管進行調整。包括總經理祝瑞敏辭職,董事、戰略規劃委員會委員劉力一離任,再到如今董事長更迭,公告均稱系“工作安排調整”,其中艾久超與劉力一提前1年零2個月卸任,祝瑞敏提前1年零3個月卸任。

這場“董監高”核心層的人事震蕩,是在中央匯金全面接管后2個月內完成,也是股權划轉進入治理協同階段的明確信號。

當“將帥”齊換后,會給資產規模超過1200億元的信達證券帶來何種新氣象?

“舊帥”提前卸任,“新舵手”來自控股股東

艾久超陪伴信達證券走過近5年光陰。

2020年11月6日,受控股股東中國信達委派,艾久超接替肖林,兼任信達證券董事長。掌舵近五年間,信達證券完成了兩件大事。

一是公司總資產規模突破千億,凈利潤從2020年的8.56億元增長至2024年末的14.15億元,增幅達65.3%,營業收入增速平穩,從31.6億元增長至32.92億元。

二是信達證券於2023年2月1日成功在上交所主板掛牌上市,躋身上市券商之列。該股發行價8.25元/股,上市首日開盤價13.07元。截至2025年9月29日,該股收報19.35元/股,較上市當日上漲48%,最新市值627.52億元。

圖源:騰訊自選股APP

圖源:騰訊自選股APP

就在信達證券上市僅數月,“827”新政即發布,A股IPO節奏隨之收緊。截至9月末,再無券商上市敲鐘。目前,已經有財信證券、開源證券、渤海證券、華龍證券、東海證券、申港證券、東莞證券、國開證券8家券商正在備戰A股IPO,但均處於IPO較為早期階段,何時上市還是未知數。

加入信達證券前,艾久超早期在中國統配煤礦總公司任職。2000年9月,他被調入中國信達,從此開啟了長達20年的AMC職業生涯,歷任總裁辦公室高級經理、總裁辦公室副主任、總裁辦公室副主任(主任級)兼合規管理部總經理、董事會辦公室主任等,期間經歷了從牽頭搭建合規管理體系,到參与中國信達從政策性AMC向商業化轉型的實踐。

艾久超的卸任並非毫無徵兆。今年8月在信達證券召開的臨時股東大會上,補選了林志忠、張毅為公司第六屆董事會非獨立董事。一個月左右時間,林志忠接棒董事長一職。

“空降”的董事長林志忠56歲,博士研究生學歷,曾任職於建設銀行,以及中國信達總部、湖南省分公司、深圳市分公司、福建省分公司、上海市分公司等。2025年3月,林志忠獲批擔任中國信達旗下的金谷信託董事長,並於8月27日卸任。從履歷看,新任董事長的一線經驗似乎更足。

2個月內3名董監高卸任,關鍵人員薪酬上漲

下半年以來,信達證券高層變動不斷,截至目前,包括公司”將帥“以及一位董事均發生了變更。共同特徵是高管變動主要為”內部流動“,即新任高管來自中國信達體系或其他關聯金融機構。

7月份,現年55歲的信達證券原董事、總經理祝瑞敏辭職,由47歲的副總經理、財務總監、董事會秘書張毅代行總經理職責。

祝瑞敏於2019年4月加入信達證券並出任黨委副書記,同年7月正式擔任信達證券董事,9月被任命為總經理。直到離任前,在這一崗位任職將近6年。

張毅在信達證券要比艾久超和祝瑞敏的時間更長。他在信達證券內部的任職時間已達6年,於2022年4月升任財務總監,2024年8月出任副總經理、董事會秘書。在擔任財務總監以前,他曾在信達證券多家子公司擔任要職,包括信達期貨董事長、信達創新總經理、信風投資董事等。

信達期貨為客戶提供商品、金融等期貨服務。截至上半年末,公司總資產75.58億元,凈資產8.05億元,營收和凈利潤分別為0.83億元、0.18億元。與2024年同期相比,營收和凈利潤均有下降。

信風投資是從事私募股權投資基金管理及相關業務的專業性私募投資機構。截至2025年上半年末,信風投資總資產2.65億元,凈資產2.08億元。2024年度,信風投資在管基金的被投企業成功登陸科創板,取得了較好的投資收益;2025年上半年實現營業收入0.48億元,凈利潤0.33億元。不過與2024年同期營收0.65億元、凈利潤0.46億元相比,營收和凈利潤均為下滑態勢。

信達創新是開展另類投資業務的子公司,通過直接股權投資方式服務實體經濟。2025年上半年末,信達創新總資產10.9億元,凈資產10.65億元;營業收入0.26億元,凈利潤扭虧為盈,從2024年上半年末的-858.43 萬元增長至0.19億元。

圖源:半年報

圖源:半年報

8月,因工作調整,劉力一辭去信達證券第六屆董事會董事及董事會下設專門委員會職務。據《21世紀經濟報道》稱,辭任后,劉力一目前依然在中國信達任職,職務為深圳市分公司總經理助理。

信達證券內部還提拔了一位副總經理,原研究開發中心總經理程遠7月份升任公司副總經理。

程遠屬於“85后”副總,其曾擔任過東興基金投資總監兼研究總監、華泰證券三大消費領域首席研究員等職務。2019年,加入信達證券研究所,2021年6月開始擔任信達證券研究開發中心總經理。從履歷看,其擁有買方與賣方雙重背景。

信達證券密集的人事變動與其股權划轉相關。

2月14日,信達證券母公司中國信達公告稱,財政部擬通過無償划轉的方式,將其所持公司股份全部划轉至中央匯金。股權划轉完成后,中央匯金將取代財政部,成為公司控股股東,信達證券也將隨之被納入到中央匯金旗下。9月初,相關股權划轉正式完成,信達證券正式成為中央匯金旗下的一員。

中國投資協會上市公司投資專業委員會副會長支培元指出,信達證券此次高管變動與中央匯金主導的券商整合戰略存在顯著協同性。他認為,三大AMC(即中國信達、東方資產、長城資產)股權從財政部划轉至中央匯金后,其下屬金融機構的人事調整有以下特徵:

一是林志忠與宋衛剛的任職均延續了匯金系高管跨平台調動的慣例,例如林志忠此前在中國信達多地分公司的管理經驗與其在信達證券的董事長角色形成能力復用 。這種人事布局與匯金整合國有金融資產的戰略方向一致——通過高管交叉任職強化對旗下證券、信託等子公司的垂直管控 。

二是從行業背景看,2025年匯金已啟動對華融、東方等AMC旗下證券業務的資源重組,信達證券作為中國信達核心金融平台,其董事長人選由控股股東直接委派,更凸顯整合意圖 。林志忠接任后兼任戰略規劃委員會主任委員,這一安排可能為後續業務協同,比如在不良資產證券化、投貸聯動等方面可能將埋下伏筆 ,與匯金推動AMC系券商特色化發展的目標高度契合 。

他還表示,林志忠的接任延續了AMC系券商高管更替的慣常邏輯——即通過控股股東委派具有不良資產處置經驗的管理者來強化特色業務競爭力 。林志忠在中國信達期間主導的股權經營、戰略客戶管理等經驗,或有助於信達證券提升不良資產證券化等差異化業務的盈利能力 。因此,此次變動可視為匯金體系資源協同與公司個體經營需求的雙重結果,而非單一因素主導 。

自三大AMC被納入中投系版圖后,高層間人事變動頗受市場關注。7月份,中國信達原總裁梁強赴中國東方資產,擔任執行董事、董事長職務。如今中國信達空缺2個月有餘的總裁一職,將由”75后“宋衛剛接任。

中報显示,信達證券職工薪酬總體下降,不過關鍵管理人員報酬出現上漲。

上半年,該公司應付職工薪酬2.14億元,較2024年上半年的4.95億元,同比下降56.77%;實現關鍵管理人員報酬471.49萬元,同比增加98.89萬元,漲幅達到26.5%。

圖源:半年報

圖源:半年報

投資收益增長超1倍,投行收入下滑明顯

截至上半年末,信達證券管理總資產規模1214.99億元,同比增長超過57%。上半年公司實現營業收入20.37億元,同比增加4.41億元,增幅27.66%;實現凈利潤10.32億元,同比增速高達64.86%。

上半年,中國凈利潤排在行業第27名,較同為新納入中央匯金旗下的東興證券8.2億的凈利潤,高出2名。與另一新納入中央匯金旗下的券商長城國瑞證券,業績差距則更大,上半年凈利潤僅5340萬元,排名處於後三分之一的位置,屬於小型券商梯隊。

盈利大幅增長主要在於信達證券壓縮了成本。財報显示,上半年公司營業支出8.99億元,同比下降7.6%,主要為業務及管理費同比減少0.61億元。

在營收構成上,上半年,投資收益成為信達證券的重要收入來源,達10.45億元,較去年同期增長超過一倍,達143.59%,占營收比重為51.3%。2023年、2024年,該收入保持穩定增長,分別為9.65億元、10.43億元,同比增幅分別為32.92%、8.08%,占營收比重分別為27.7%、31.68%。

投資收益的增加,主要是受金融資產持有期間公允價值變動收益與投資收益影響,上半年該收入合計較上年同期增加4.19億元。

獨角金融注意到,上半年信達證券通過資管產品持有的上市公司股份至少3家,包括中鎢高新、多氟多、新天然氣等,2025年二季度持股數量分別為2105萬股、1529萬股、845.5萬股,其中中鎢高新和新天然氣均為第二季度新進股東,多氟多自2023年第三季度開始買入,截至上半年末依然位列前十大股東之位。

3隻股票表現並不盡如人意。其中,二季度中鎢高新股價低迷,新天然氣股價從29元/股,降至二季度末的28.95元/股,多氟多股價從2023年三季度的19.37元/股,降至2025年二季度末的12元/股。

而信達證券手續費及傭金凈收入佔比持續下滑,其中,2022年、2023年、2024年收入分別為25.35億元、19.16億元、16.18億元,佔比分別為73.74%、55.01%、49.18%,上半年末該收入7.57億,佔比37.16%。該項業務中,投行、資管業務收入下滑。經紀業務手續費凈收入增幅明顯, 上半年為4.41億元,同比增長25.28%。

經紀業務手續費凈收入增長的原因,主要受益於上半年A股市場交投活躍,成交量放大,因此該項業務收入增長明顯。

而上半年A股IPO市場穩中向好,IPO數量和融資額實現雙增長,不過信達證券上半年投資銀行業務手續費凈收入3512萬元,較2024年同期的4263.8萬元,下滑17.61%。

投資銀行業務收入下滑主要原因還是由於IPO項目儲備不足。

截至目前,該公司自2021年1月22日以來,近5年僅有1家IPO項目過會,即奧美森智能裝備股份有限公司(下稱“奧美森”),2家項目被終止,包括上海醉清風健康科技、山東華光光電。目前儲備的IPO項目為0(不含正在發行的奧美森)。這意味着,未來一段時間內,如果依然沒有新的IPO項目上市發行,將導致投行業務收入繼續承壓。

對於這家千億券商而言,在券商激烈的競爭市場環境下,信達證券核心高管“無縫銜接”后,如何補齊投行、資管業務短板,走出一條差異化競爭之路,將是林志忠團隊面臨的重要任務。