重要提示:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發布的完整報告為準。若您並非海通證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

核心結論:①目前美國宏觀背景與歷史上美股牛轉熊時有些類似,美股估值處於歷史高位,企業盈利增速如放緩,高處不勝寒的風險將暴露。②短期而言,美股快速急跌影響A股情緒,中期美股如牛轉熊,全球資產配置利於估值盈利匹配度更好的A股,且美股走弱利於緩和中美關係。③A股中期仍是反覆築底的格局,絕對收益投資者繼續等待右側,相對收益投資者優化結構,風格上堅持龍頭策略,行業上消費銀行優先。

美股如牛轉熊對A股有何影響?

10月以來美股快速大幅下跌,受其影響9月18日開始的A股反彈提前夭折,上證綜指跌破2638點,最低下探至2537點,最近一周累計下跌7.6%。美股未來將如何演繹?美股如果牛轉熊對A股有何影響?本文對此展開討論分析。

1. 美股有可能出現牛轉熊的拐點

宏觀背景看,美股牛轉熊的狼煙已經悄然升起。10月初至今美股大跌,標普500指數累計下跌6.4%,其中10月10、11日分別大跌3.3%、2.1%,美股下跌拖累全球股市,10月來恒生指數下跌4.9%、日經225指數下跌6.5%、歐洲STOXX50指數下跌5.2%、上證綜指下跌7.6%。美股本次大跌是否可能是牛市轉熊市的拐點?回顧歷史,我們以標普500指數較前期高點下跌幅度超過30%、下跌持續時間超過半年,作為牛市轉熊市的標誌,我們統計1929-1933年大蕭條后的美股歷史,1942年開始第一輪牛市至今四輪牛熊周期:第一輪牛市是1942/05-1973/01,熊市是1973/01-1974/10;第二輪牛市是1974/10-2000/03(其中1974年-1982年小幅震蕩上行),熊市是2000/03-2002/10;第三輪牛市是2002/10-2007/10,熊市是2007/10-2009/03;第四輪牛市是2009/03至今。回顧前三次美股牛轉熊拐點(1973年、2000年、2007年)前後的宏觀背景,我們發現均出現了經濟增速回落、通脹高企的現象,而此時往往美聯儲開啟加息周期。第一次,1974年美股牛轉熊時,美國經濟處於滯漲期,實際GDP同比從1973Q1的7.6%下降至1975Q1的-2.3%,核心CPI同比從1973/02的2.8%上升至1975/02的11.7%,聯邦基金利率從1973年初的6.5%抬升至1974/06的13.3%。第二次,2000年科技股泡沫后,美股一直下跌至2002年10月,期間實際GDP同比從2000Q2的高點5.3%下跌至2001Q4的0.2%,核心CPI同比從1999/12的1.9%升至2001/11的2.8%,聯邦基金利率從1999/11的5.6%上升至2000/11的6.6%。第三次,2007年美股牛轉熊主要由次貸危機引起,美國實際GDP同比在2003Q4達到4.3%后一直在高位維持至2006年,2007年開始下滑,08年加速回落,最終降至2009Q3的-3.1%,核心CPI同比從2003/12的1.1%上升到2006/09的2.9%,聯邦基金利率從2003/12的0.9%上升到2007/02的5.4%。回顧對比目前美國宏觀背景,美國經濟從2016年中開始復蘇,實際GDP觸底回升至2018年中的2.9%,美國核心CPI已從17年底的1.8%上升到目前的2.2%,美聯儲從2015年底開始加息,聯邦基礎利率從15年底的0.1%上升到目前的2.2%,美國10年期國債利率從16年中的1.5%觸底回升至當前的3.2%,反映了投資者對未來通脹上升的擔憂。

微觀角度看,美股估值處於高位,企業盈利增速如放緩,高處不勝寒的風險將暴露。估值方面,前三次美股牛轉熊的頂點,有2次估值處在很高的位置,1973/1/11市場見頂時標普500指數PE(TTM,下同)為19.5倍,處於1954年以來(可追溯的最早數據)從低到高88.5%的歷史分位;2000牛轉熊時市場於2000/03見頂,標普500指數PE為30.6倍、位於99.96%的分位;2007/10/11市場見頂時標普500指數PE為17.4倍、56.7%的歷史分位。目前標普500指數PE為21.1倍,處於1954年以來79.5%的分位,高於2007年的56.7%而接近1973年的88.5%,估值處於歷史高位,企業盈利增速如放緩,高處不勝寒的風險將暴露。從微觀企業盈利來看,前三次美股牛轉熊時企業盈利均出現惡化:1973-74年美股下跌時標普500EPS(TTM,下同)同比增速由1973Q4的29%下降到1975Q4的-18%;2000-2002年科技股泡沫破裂時,標普500EPS同比增速由1999Q4的15%下降到2002Q1的-22%;2007-2009年美股下跌時,標普500EPS同比增速由2006Q3的18%下降到2009年Q3的-34%。美股本輪盈利改善始於16年,主要受益於特朗普推進基建及減稅新政,標普500EPS同比增速由2016Q1的-4%上升到2018 Q2的19%,而2000年以來標普500EPS同比增速均值為7%,均值向上一倍標準差為24%,目前19%的增速已處於高位。進入2019年後,特朗普減稅政策邊際效應遞減,貿易戰影響企業出口,疊加美聯儲加息抬升企業的融資成本,目前較高的利潤增速恐難持續。

2. 美股下跌對A股的影響

短期而言,美股快速急跌影響A股情緒。10月以來美股下跌,尤其是10月10日、11日美股快速大跌再度拖累A股, 9月18日的反彈行情提前結束。為何美股跌會影響A股?主要原因是2016年以來外資已成為A股主要增量資金,外資持股市值佔A股自由流通市值比重已從16年初的2.8%上升至2018/06的6.4%,持股規模僅次於公募基金的9.1%與保險公司的7.9%。18年以來外資流入加速,陸股通北上資金月均凈流入16年為51億元、17年為166億元、18年前9個月為269億元。外資加速入場的同時內資規模萎縮,去槓桿大背景下資管新規使得股市資金面偏緊,股票型公募基金的倉位由18年初89%下降到2018/10/12的84%,保險資金配置股票和基金的比例從18/01的13.4%下降到18/08的12.4%,私募、基金專戶、信託等其他機構的規模均持續萎縮。內外分化下外資對股市的影響進一步凸顯,使得今年以來A股受外部環境影響幾次向下跳空大跌。最近一周的美股快速下跌對全球股市的影響與2月初類似,2018/2/5-2/9當周美國非農數據引發加息擔憂,美股連續大跌,標普500指數一周下跌5%,當周從A股流出的北上資金合計高達113億,導致上證綜指累計下跌9%。10月初至今美股標普500指數累計下跌6.4%,上證綜指國慶節后開盤至今累計下跌7.6%,同樣也是北上資金大幅流出,10月以來合計凈流出170億。此外,目前中美貿易戰仍具備較大不確定性,人民幣兌美元破6.9,疊加國內降准,美國十年期國債收益率升至3.1%,引發市場擔憂人民幣繼續貶值,多重因素影響A股投資者情緒。

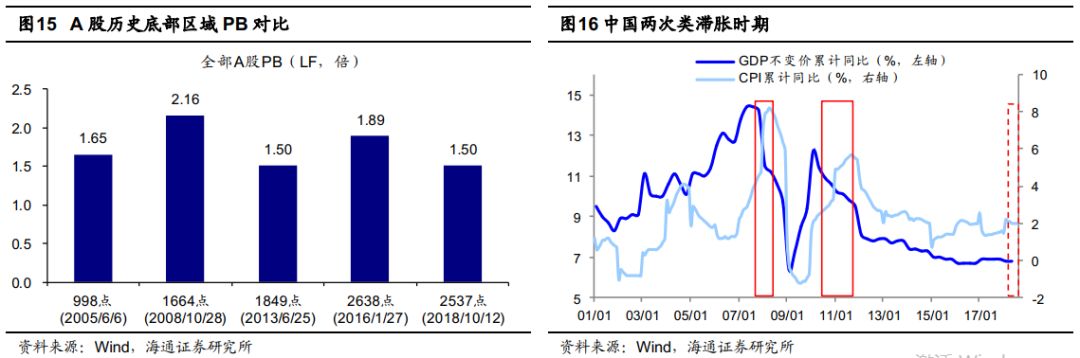

中期而言,如美股轉熊對A股未必是壞事。A股與美股目前最大的差異是兩者的估值處在不同的水平,美股處於歷史高位,A股處於歷史低位。10月以來美股大跌的本質是美股估值過高。美股本輪長牛起始於2009年3月,標普500指數至今累計漲幅312%,已超過上一輪牛市的漲幅。從估值水平看,以1954年為起點,標普500PE(TTM)均值為16.7倍,向上一倍標準差為21.5倍,目前為20倍,接近一倍標準差的位置,位於1954年以來從低到高的79.5%分位。相比之下,A股目前的PE、PB估值很低。前期報告《16年來的A股磨大底背景類似02-05年-20180809》、《A股估值底的含金量-20180829》分析過,中期視角看A股市場目前處於第五輪周期底部,估值已經與前幾次市場底部相似,1996年1月19日上證綜指512點、2005年6月6日998點、2008年10月28日1664點、2013年6月25日1849點時全部A股PE(TTM,整體法,下同)11.5~18倍,PB(LF,整體法,下同)PB1.5~2.2倍,目前PE為13.7倍、PB為1.5倍,處於底部區域。從分位來看,萬得全A當前PE處於2005年以來歷史分位數從低到高的16.4%,上證綜指為17.6%,上證50為23.3%,滬深300為18%;萬得全A當前PB處於歷史分位從低到高的1.1%,上證綜指為4.4%,上證50為14.7%,滬深300為7.5%。對比中美兩國的證券化率(股市市值/GDP),美國目前證券化率158%,A股只有57%,A股與海外中資股合計才72%。隨着A股納入MSCI和富時羅素指數,如果美股牛轉熊,全球資產配置角度,估值盈利匹配度更好的A股吸引力在上升。此外,從居民資產配置角度看,美國居民資產有32%配置在股票上,若美股走弱,財富效應將壓縮居民消費,而2017年美國GDP中消費支出佔比為68%,美國經濟必將受到影響,這有助於緩和中美關係。

3. 應對策略:行穩致遠

短期無需恐慌,中期反覆築底。短期來看,A股受美股大跌影響,情緒修復還有一個過程,也無需恐慌,畢竟A股估值已經很低,中期趨勢還是取決於內因。短期國內政策面偏暖格局未變,10月7日央行宣布年內第四次降准,10月7日財政部部長劉昆表示“財政部正在研究更大規模的減稅、更加明顯的降費措施。”《增值稅改革的展望分析——財稅改革系列(3)-20181010》中我們分析過,增值稅大力度改革、溫和改革兩種情景假設計算,以2017年數據為基準預計減稅規模為8906、3229億,占增值稅總額為15.8%、5.7%。此外,今年去槓桿大背景疊加股市下跌,中小公司融資難、資金壓力大是個突出問題,近期有一些积極的相關政策出現。10月12日證監會發布《關於上市公司發行股份購買資產同時募集配套資金的相關問題與解答(2018年修訂)》,關於募集配套資金的用途方面,相比老版本修改為“募集配套資金可部分用於補充上市公司和標的資產流動資金、償還債務。”21世紀經濟報道指出,目前深圳國資機構已與部分深圳當地上市公司展開合作,通過“建立上市公司債權融資支持機制”和“設立優質上市公司股權投資專項基金”從債權和股權兩方面入手幫助上市公司化解化解流動性危機,首批逾20家獲“救助”企業也已敲定。中期而言,我們維持前期觀點,市場處於第五輪周期底部,形態上這次上證綜指2638點以來的圓弧築底背景更像02/01-05/06,即宏微觀基本面趨穩、資金面偏緊,估值上目前A股PE、PB估值均已位於底部區域。市場現正處於反覆築底階段,中期反覆築底的右側需等待兩個因素明朗:第一,確認盈利回落幅度到底多大。第二,資金面轉折需等去槓桿出現拐點。絕對收益者可以等待右側信號明朗化,對於相對收益者來說,A股估值已經處於底部區域,無需進一步降低股票配置,重點是優化持倉結構。

龍頭為首,業績為王。16/2以來龍頭策略持續有效,今年以來龍頭股繼續領先。按兩種口徑來測算今年龍頭股表現:第一種是選取中信一級行業中市值最大的龍頭股構建組合,按自由流通市值加權計算組合18年累計漲幅約-7%;第二種是選取中信一級行業分類中市值前三的個股構建龍頭股組合,按自由流通市值加權計算組合18年累計漲幅約-10%,表現明顯好於全部A股平均漲幅-31%和漲跌幅中位數-36%。前期報告《為何龍頭策略有效?-20180920》中分析過,龍頭策略有效原因之一是行業集中度提高使得龍頭公司業績更優,2018Q2的上市公司業績數據显示,除能源以外其餘行業龍頭企業ROE(TTM)均高於全行業。龍頭策略有效原因之二在於投資者結構機構化。2015年至今,A股散戶投資者自由流通市值持股佔比從49%下降到2018Q2的約40%,而內外資機構持股佔比從23.8%提高到31.3%。相對於散戶,機構投資者更偏好低估值、大市值龍頭股。行業方面,消費和銀行更優。當前中國宏觀背景有類滯脹特徵,18Q2我國GDP當季同比增速為6.7%,萬得一致預期下18Q3、18Q4 GDP同比增速分別為6.6%、6.5%,經濟增速小幅下行。CPI同比增速7、8月連續兩個月上升到2%以上,8月為2.3%,近期豬價、油價上漲,預計9、10月份仍將維持在2%以上。回顧歷史,滯脹環境下必需消費品超額收益明顯。目前消費板塊整體估值盈利匹配不錯,白酒PE(TTM)25.5倍,18Q2凈利潤增速(TTM口徑)累計同比50%(下同),食品為29倍/32.5%,醫藥為28倍/31%。消費品四季度有望迎來估值切換。此外,銀行的估值盈利匹配度比較好,而且如果改革推進有助於銀行估值修復。銀行板塊目前PB(LF) 0.87倍,18Q2ROE(TTM)為12.6%。

風險提示:經濟增長速度快速回落,通脹快速高企引發貨幣政策從緊。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。