來源:CITICS債券研究

文丨明明債券研究團隊

核心觀點

2018年12月央行“其他資產”的異動引發市場廣泛關注,具體原因至今仍然沒有比較明確的說法。可以相對確定的是,央行沒有購買股票或者購買國債。儘管如此,央行仍然可以通過各種擴表工具,實現流動性的直接供給,我們猜測“其他資產”的此次變動可能與新創設的CBS工具或非常規的外匯操作有關。

12月央行資產負債表擴張的主要原因是對其他存款性公司債權的增長和其他資產的異動。12月份,總資產走勢明顯上揚,從分項的環比變動來看,對應“對其他存款性公司債權”和“其他資產”分別上升0.75萬億和0.59萬億。12月份逆回購凈投放0.82億元是“對其他存款性公司債權”大幅環比上升的主要因素。然而“其他資產”科目的異動在央行披露的貨幣政策操作中很難找到對應資產。

其他資產的歷史走勢相對平穩,劇烈變化可能與央行的外匯操作有關。在2016年以前的大部分月份中,“其他資產”波動較小,顯著的跳升或回落往往發生在6月份或12月份。2003年底,央行以美元向中央匯金公司注資幫助國有銀行實施股份制改革。2007年底,財政部向央行購買中央匯金公司全部股權。2003年和2007年12月“其他資產”的兩次劇烈波動可能與這兩次操作相關。

從央行的職能範圍和貨幣政策的角度出發,央行不太可能直接購買股票或國債。《中國人民銀行法》沒有賦予央行購買股票的權力。通過對證金公司的再貸款,央行可以間接影響A股市場。除此之外,央行貨幣政策的排序是投放流動性、到二級市場買賣國債、再到一級市場買國債、最後才可能是私人部門權益,而購買國債不會計入“其他資產”科目中。因此我們推斷,“其他資產”的跳升並非QE,央行也沒有購買股票和國債。

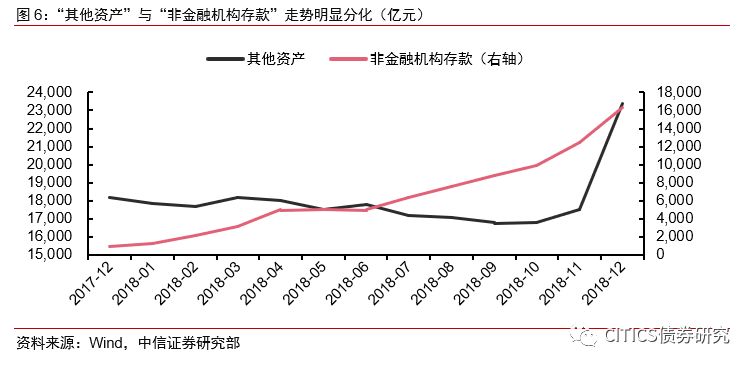

其他資產科目包含支付機構客戶備付金的可能性非常小。通過對“其他資產”與“非金融機構存款”的走勢對比,發現二者在去年1-11月份出現明顯背離,而且12月的客戶備付金也無法完全解釋其他資產的異動。

其他資產規模大幅增長背後可能是CBS創設央票或與外匯市場操作相關。基於CBS不出表的預判,CBS相關央票可能會通過新科目配平資產負債表,2018年12月份央行資產負債表中的其他資產 “詭異”的大幅擴張可能與CBS工具所創設的央票有關。另一種猜想是,“其他資產”規模變化或與外匯市場操作相關,這類操作反映在其他資產增加而不影響外匯占款和外匯儲備的變化。

央行擴表是大概率事件。信用收縮周期中貨幣政策可能面臨兩個選項,其一是通過創設新型的主動擴表工具來助力信用創造,另一方面動用價格工具。從債務周期角度來看,應對債務周期下行要求央行主動擴表,我們猜測央行未來還可能推出長期主動擴表工具緩解債務壓力。如果央行通過各種工具擴表,增加直接流動性供給,也能起到一定支持資產價格的作用。

評論

一問:2018年12月央行資產負債表的主要變動?

去年12月,央行資產相對於全年走勢發生較大跳升,主要原因是逆回購凈投放和其他資產的異動。12月份,總資產走勢明顯上揚,從分項的環比變動來看,對應“對其他存款性公司債權”和“其他資產”分別上升0.75萬億和0.59萬億。“對其他存款性公司債權”科目主要記錄央行貨幣政策工具餘額形成的債權,12月份逆回購凈投放0.84萬億元是該科目大幅環比上升的主要原因。

其他資產科目在2018年12月出現5875.22億元的跳升,然而“其他資產”科目的異動在央行披露的貨幣政策操作中很難找到對應資產或負債,通過對“其他資產”歷史走勢進行分析來進行推測。首先,單單從央行資產負債表資產端入手分析,如前文所述,對其他存款性公司債權的增長主要是逆回購操作引起的,除其他資產科目變動較大外,其他資產科目都沒有大額、非季節性變動,因而其他資產科目的增長並非資產端內部轉移的結果。其次,將資產負債兩端進行對照,基礎貨幣大幅增長2.5萬億元左右,遠超2017年和2016年12月的1.5萬億元和1.7萬億元,而基礎貨幣增加的主要項目是非金融機構存款和其他存款性公司存款。

二問:“其他資產”的歷史變動如何?

觀察“其他資產”從2002年至今的走勢圖和環比變化,我們可以發現該科目在2016年以前的大部分月份波動較小,顯著的跳升或下降往往發生在6月份或12月份。進入2016年後,該科目波動幅度增大。2017年分別在1月、6月、8月出現明顯的跳升,該科目2017年全年環比增加10677億元。2018年1-11月,“其他資產”呈小幅下降趨勢,直到12月出現異動,顯著跳升5875.22億元,錄得歷史最大單月波動。

歷史上“其他資產”的大額變動可能與央行注資有關。2003年央行開始採取外匯儲備註資的模式向四大國有銀行提供資金,2003年底中央匯金公司成立,分別向建設銀行和中國銀行注資了225億美元,總計450億美元,開啟了四大行股份制改制的進程。同年12月,央行“其他資產”猛增3367億元。2007年底,財政部發行特別國債,從中國人民銀行購買中央匯金公司的全部股權,並將上述股權作為對中國投資有限責任公司(中投公司)出資的一部分,注入中投公司。同年12月,央行“其他資產”大規模環比下降4481億元。

三問:“其他資產”異動是購買了股票或國債嗎?

我們認為央行直接購買股票可能性很小。我們從央行的職能範圍和貨幣政策的角度出發來看待這個問題。從職能範圍的角度出發,中國人民銀行法沒有賦予央行購買股票的權力。退一步講,如果央行想要對股市產生影響,通過對證金公司的再貸款操作較直接注資更加便捷(2015年股災期間有對證金公司再貸款操作),更不需要直接購買股票,而如果是對證金公司的再貸款操作應該計入對其他金融性公司債權一項。央行貨幣政策司孫國鋒司長在央行媒體見面會中闡述,央行貨幣政策的排序是投放流動性、到二級市場買賣國債、再到一級市場買國債、最後才可能是私人部門權益(目前來看,后兩步現在並不合法)。購買國債同樣沒有可能,如果央行購買國債,那麼會計入資產端“對政府債權”,而該科目自2007年央行購買特別國債以來變動很小。因此我們推斷,“其他資產”的跳升並非QE,央行也沒有購買股票和國債。

四問:“其他資產”變動是否是支付機構備付金轉存引起?

其他資產大概率不包含非銀機構的客戶備付金,可以從資產和負債兩端來對比看待這個問題。央行資產自2017年6月增設的“非金融機構存款”科目,記錄商業銀行備付金專用存款賬戶中的支付機構客戶備付金。客戶備付金是指支付機構為辦理客戶委託的支付業務的預收待付的貨幣資金。為避免非銀支付機構違規使用這些資金,央行相繼出台有關規定。隨着集中存管比例的不斷提高,央行負債端“非金融機構存款”在2018年6月以後持續上升。

我們通過對“其他資產”與“非金融機構存款”的走勢對比來看,發現二者在去年1-11月份出現明顯背離,而且12月的客戶備付金也無法完全解釋其他資產的異動。因而,“其他資產”變動也不是支付機構備付金轉存引起。

五問:“其他資產”變動背後有哪些線索?

“其他資產”規模大幅增長背後可能是CBS創設央票。回顧2018年底、2019年初央行的主要政策,創設CBS支持銀行永續債發行是最重要的、最引人關注的。2018年12月25日央行金融委辦公室召開專題會議,研究多渠道支持商業銀行補充資本有關問題,推動儘快啟動永續債發行。但在實際操作層面,這一創新工具的具體操作方法到目前為止還不明確,我們在《對央行創設CBS的點評—支持銀行補充資本,提高永續債流動性》(2019-1-25)中認為,基於CBS不出表的預判,相關央票是CBS交易的“影子”,可能會通過新科目配平資產負債表。而回過頭來看,2018年12月份央行資產負債表中的其他資產 “詭異”的大幅擴張可能就與CBS工具所創設的央票有關。從規模上看,6000億元也基本可以覆蓋未來銀行永續債發行的總規模。

另一種猜想是,“其他資產”規模變化或與外匯市場相關。其他資產項目從2013年起開始增長,其背景是人民幣匯率維持在高位;2015年“8·11匯改”後到2016年底人民幣匯率持續貶值,這一階段其他資產項目則開始萎縮;2017年後,人民幣匯率與其他資產走勢較為一致,2017年~2018年3月人民幣匯率升值階段其他資產項目規模也快速擴大,2018年4月~2018年10月人民幣匯率持續貶值而其他資產科目也隨之縮小,2018年11月、12月人民幣匯率升值背後也有其他資產項目的擴大,尤其是2018年12月人民幣匯率開始轉跌為升勢其他資產出現的規模跳升,更加深了其他資產與外匯市場相關的猜想。

其他資產科目大規模增長並非僅僅估值引起,可能與外匯市場操作有關。一般而言與外匯資產直接關聯的是官方外匯儲備,與央行資產負債表資產端的國外資產相關。以歷史成本計價的外匯占款與官方外匯儲備的差異主要反映了外匯資產估值的變化,但2018年12月外匯占款和外匯儲備變動均很小,而其他資產項目即便存在其他外匯資產,僅僅是估值變動料難以達到6000億元如此大的規模(變動超25%),因而猜測其他資產項目可能與央行外匯市場操作有關,這類操作反映在其他資產增加而不影響外匯占款和外匯儲備的變化。

六問:央行擴表是否意外?

央行擴表是大概率事件,債務周期決定了央行需要擴表。我們在《債市啟明系列20190109—還需要降息嗎?》中提出,數量型工具仍然需要依賴貨幣傳導機制的暢通,目前降准效果仍然局限在金融體系內部。在這種情況下,貨幣政策可能面臨兩個選項,其一是通過創設新型的主動擴表工具來助力信用創造,另一方面動用價格工具。在信用收縮周期中,降准政策雖然能釋放銀行可用資金,但需求端的羸弱和信用派生的阻滯會造成央行資產負債表被動收縮(如2015年),不能直接影響銀行信用創造。央行可創設新型的長期主動擴表工具助力信用創造(如2016年的OMO和MLF等,TMLF的創設是一種嘗試)。從債務周期角度來看,應對債務周期下行要求央行主動擴表。

一般而言,央行擴表通過增加基礎貨幣投放來實現,長期負債更能刺激銀行的放貸意願。銀行更願意用長期負債來匹配長期風險資產,但我國目前的貨幣政策工具箱中,長期限工具相對較少。降准和再貸款期限較長,再貸款或許是目前寬信用的選項之一,但近年來央行更傾向於運用質押的方式為銀行提供流動性。近年來的創新型貨幣政策工具中,PSL的期限為3-5年,然而投向受到限制,新推出的TMLF最多可續做3年,其他工具的期限均在1年或1年以下。

不論其他資產科目規模的增長原因何在,央行擴表的事實不可否認。我們猜測央行未來還可能推出長期主動擴表工具緩解債務壓力,新工具可能是結構性的主動擴表工具,期限可能在3年或3年以上,雖然不會涉及量化寬鬆式的直接資產購買,但可能會繼續擴大抵押品範圍。中國貨幣政策的傳導機制與歐美不同,雖然央行直接買股票不太可能出現,但央行通過各種工具擴表,增加直接流動性供給,也能起到一定支持資產價格的作用。

本文節選自中信證券研究部已於2019年2月14日發布的《2018年央行資產負債表點評—六問央行“其他資產”異動》中,具體分析內容(包括相關風險提示等)請詳見報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。

本資料所載的證券市場研究信息是由中信證券股份有限公司(以下簡稱“中信證券”)的研究部編寫。中信證券研究部定位為面向專業機構投資者的賣方研究團隊。通過微信形式製作的本資料僅面向中信證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發行為。中信證券不因任何訂閱本公眾號的行為而將訂閱人視為中信證券的客戶。若您並非中信證券客戶中的金融機構專業投資者,為保證服務質量、控制投資風險,應首先聯繫中信證券機構銷售服務部門或經紀業務系統的客戶經理,完成投資者適當性匹配,並充分了解該項服務的性質、特點、使用的注意事項以及若不當使用可能會帶來的風險或損失,在此之前,請勿訂閱、接收或使用本訂閱號中的信息。本資料難以設置訪問權限,若給您造成不便,還請見諒!感謝您給予的理解和配合。若有任何疑問,敬請發送郵件至信箱kehu@citics.com。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。