出品:財經上市公司研究院

作者:坤

近日,七牛智能科技有限公司(下稱“七牛智能”)再次遞表港交所,擬在香港主板掛牌上市。

這並非七牛智能首次向資本市場發起衝擊。早在2021年,七牛智能曾向SEC遞交招股書計劃納斯達克上市,但彼時中概股赴美上市環境整體或並不適合,且在審查過程中七牛智能的經營業績表現也存在一定問題,2022年9月,七牛智能撤回了納斯達克上市申請,美股上市計劃並未能成行。而不到一年後的2023年,七牛智能又轉戰港交所申請港股上市,直到招股書失效后,又在近日再次遞表。

但近年來,七牛智能不僅營收規模增長明顯放緩,仍深陷虧損中,近三年累計虧損近8億元。客戶數量儘管保持增長,但客戶保留率卻明顯下滑,2023年降至67.6%,接單價也明顯減少,2023年僅為1.05萬元。公司2023年在音視頻PaaS服務商中雖然排名第三,但市場份額僅為5.8%,且要面對阿里雲、騰訊雲等互聯網雲廠商的直接競爭。

近三年累虧近8億 客戶保留率、客單價明顯下滑

七牛智能是一家音視頻PaaS服務商,公司主要產品及服務包括音視頻解決方案MPaaS與基於MPaaS能力及利用低代碼平台的場景化音視頻解決方案APaaS。其中,MPaaS解決方案包括內容分髮網絡、對象存儲平台、互動直播產品等,開發性較強;而APaaS解決方案相比於前者能夠簡單部署,實現不同功能的快速調用。

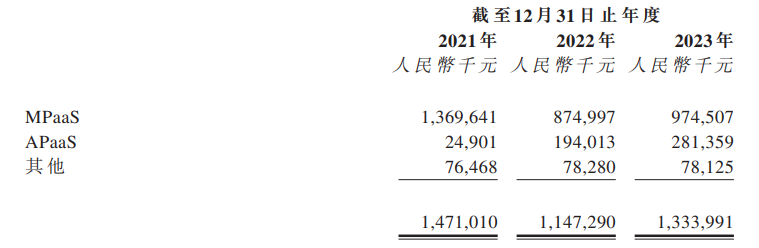

據招股書显示,2020-2023年,七牛智能實現營業收入分別為10.89億元、14.71億元、11.48億元、13.34億元,實現同比增長分別為32.03%、35.06%、-21.98%、16.27%。在高歌猛進的兩年後卻在2022年突然出現收入下滑,即便是2023年收入規模再次實現增長,但增幅明顯遠不如前,且目前收入規模仍未追及2021年。

收入規模增長明顯放緩的同時,七牛智能仍深陷虧損中。2021-2023年,公司實現年內虧損分別為2.20億元、2.13億元、3.24億元。而在之前的2020年,七牛智能還曾實現凈利潤0.99億元,但由盈轉虧后虧損一再加深,近三年累計虧損近8億元。

從不同業務來看,七牛智能的收入來源分為MPaaS、APaaS、其他等部分。其中,MPaaS業務在2021-2023年實現營業收入分別為13.70億元、8.75億元、9.75億元,對應總體收入佔比分別為93.11%、76.27%、73.05%。可以看出,近兩年七牛智能總收入面臨下滑的主要原因是來自於MPaaS業務的縮水。同期APaaS業務實現收入分別為0.25億元、1.94億元、2.81億元,增速較為明顯。但儘管佔比一再減少,目前MPaaS仍是七牛智能收入的主要貢獻。

資料來源:公司公告

資料來源:公司公告

MPaaS業務旗下包括專有內容分髮網絡(“QCDN”)、存儲內容的對象存儲平台(“Kodo”)等,眾所周知,在賽道競爭愈發激烈的情形下,上述產品也不免陷入同質化、價格戰競爭。未來能否為七牛智能的業績帶來更大助力仍是未知。

同時,七牛智能MPaaS業務的客戶表現也並不理想。據招股書显示,MPaaS的付費客戶數量2020-2023年分別為61502名、68808名、83970名、92480名,數量保持增長,但客戶保留率卻從2021年的72.10%降至2023年的67.60%,在一定程度上反映出拓客、留客不利。同時,在客戶數量增長的同時公司近兩年收入卻出現明顯下滑,公司的客單價也隨之減少,從2021年的1.99萬元到2023年的1.05萬元。

客戶表現不佳的原因或也與七牛智能近年來嚴控費用有關。七牛智能的銷售費用、研發費用都已經連續兩年下滑。2021-2023年,銷售費用分別為1.93億元、1.48億元、1.39億元,同期研發費用分別為1.43億元、1.29億元、1.28億元。短期來看,嚴控費用的確能夠減緩公司虧損,但從長期來看,或並不利於公司業務的擴張與客戶的持續拓展。

直面互聯網雲廠商競爭市場份額僅為5.8% 持續“失血”賬上僅餘1.66億

從行業整體來看,近年來音視頻雲服務市場處於快速增長中。根據艾瑞諮詢,2023年中國音視頻雲服務市場規模為915億元,預計於2028年將達2405億元,複合年增長率21.3%。用戶對音視頻內容及服務的需求逐步增加且快速變化,需要更具一體化及延展性更強的雲服務支撐。

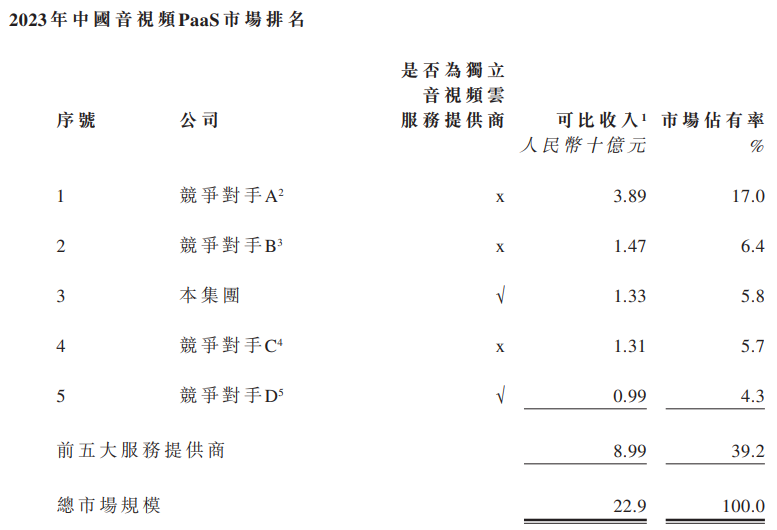

市場前景縱然樂觀,但七牛智能的實際市場份額卻並不高。據招股書显示,按2023年收入計算,七牛智能的市場份額為5.8%,是中國第三大音視頻PaaS服務商。而排名第一的競爭對手A 市場份額為17.0%,遠超七牛智能。而排在後面的競爭對手C、D市場份額分別為5.7%、4.3%,和七牛智能的差距並不大。在前五名玩家中,僅有七牛智能與競爭對手D為獨立音視頻雲服務提供商,根據附註中的資料推斷,競爭對手A、B、C分別為阿里雲、騰訊雲、百度智能雲,互聯網雲廠商入局,在方方面面都更有優勢。招股書中,七牛智能也表示,公司需要應對來自若干大型IaaS企業的競爭,該等企業已拓展至PaaS及SaaS解決方案。

資料來源:公司公告

資料來源:公司公告

更何況,自去年來雲服務掀起價格戰以來,各廠商降價消息不斷。就在2月底,阿里雲的“史上最大規模降價”全線下調雲產品官網售價,最高降幅高達55%。而京東雲在阿里雲宣布降價后,更是連夜喊出了“隨便降,比到底!”的口號,價格戰再次打響。3月28日,京東雲發布了“春風計劃”,設立“10億比價金”,承諾長期比價,買貴就賠。

更有甚者,直接將雲產品搬進了直播間。3月31日,羅永浩將在淘寶直播賣“雲”,產品是阿里雲的雲服務器、雲存儲、企業網盤等熱門產品。

更何況,七牛智能與阿里的關係也頗為微妙。一方面,七牛智能在阿里雲也入局的PaaS賽道存在競爭關係,但同時也是客戶與供應商;在股權層面,淘寶中國也是七牛智能的大股東,持股17.69%,與創始人許式偉持股17.96%相差無幾。

實際上,不僅是淘寶中國,七牛智能曾經在一級市場備受熱捧。據天眼查显示,2012年至今,七牛雲完成了6輪融資,投資方包括經緯創投、啟明創投、淘寶中國、雲鋒基金等,其中E輪、F輪融資金額均達10億人民幣。

但目前的七牛智能在經年累月的虧損之下,並不具備自身“造血”能力。2021-2023年,公司經營性現金凈流出分別為0.91億元、0.71億元、0.04億元。而近三年來,七牛智能賬上的現金持續減少,分別為2.86億元、1.87億元、1.66億元,或很難支撐公司未來的虧損,亟需上市募資“補血”。