來源: 麵包財經

在退市監管之網逐漸收緊之際,當業績出現連續虧損之後,各績差上市公司財務總監,費盡心機,乾坤大挪移,堅決打贏一場不可以輸的戰爭。

在戰爭中,採用何種戰術異常重要。提前做好準備工作,兵馬未動,糧草先行,方能運籌帷幄,決業績於百日之後。

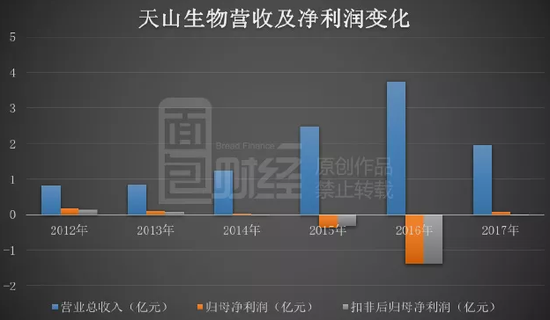

今天我們要說的這家在創業板上市的公司天山生物(300313.SZ),歸母凈利潤已經連續兩年虧損,如果2017年不能扭虧為盈,將面臨退市風險。

根據公司日前披露的2017年財報,公司營業收入約1.95億元,同比減少47.95%,歸母凈利潤神奇激增105.33%,成功扭虧為盈,避免了退市風險。

在營收規模近乎腰斬的情況下,業績卻可以錄得大幅增長,為何?癥結在於資產減值。

欲知詳情如何,請看下文分解。

天山生物:天山邊上的養牛大戶

天山生物是一家總部位於新疆的牛品種改良產品及服務提供商,即通過應用遺傳生物技術或引進種牛為牛養殖戶提供品種改良、良種繁育、育種規劃、飼養管理及疫病防治等服務。於2012年4月在深圳證券交易所創業板上市。

上市之後的天山生物,營收持續增加,但利潤卻在開倒車,2014年,公司扣非后歸母凈利潤開始出現虧損。

靠簡單的兜售種牛掙不到錢,天山生物轉向國內高端牛肉消費市場,於2014年開始實施“大肉牛戰略”:向國外引進安格斯肉牛,通過自有養殖或“公司+農戶”養殖模式,育肥之後,屠宰對外銷售。

2014年,天山生物育肥牛營收佔比僅為2.46%,到2015年,育肥牛貢獻公司營收的46%。

然而,高端肉牛卻並沒有為公司帶來可觀的利潤,市場售價下降加上戰略實施過程中費用投入較大,2015年公司歸母凈利潤虧損約3566萬元。

讓暴風雨來得更猛烈些:高端牛肉賣不出去 計提大額跌價準備

反正已經虧了,索性一次性虧個夠。

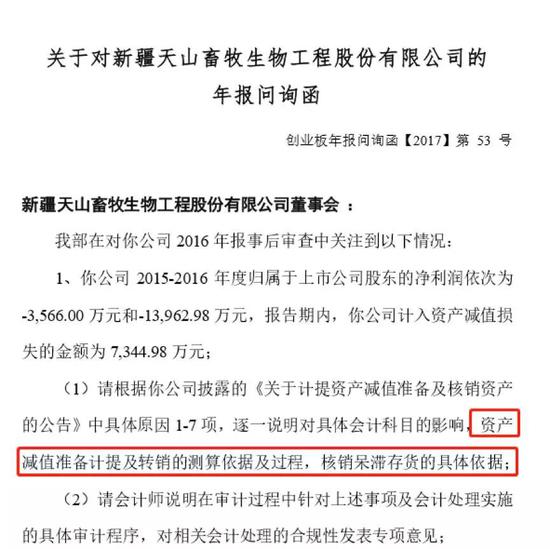

2016年,天山生物虧損進一步擴大至約1.4億元,當中,資產減值損失的金額約0.73億元,佔到當年虧損額的52%。

其中,對安格斯牛計提的跌價準備佔比最大。截止2016年12月31日,公司實際存欄安格斯牛4094頭,合計賬麵價值約7743萬元,共計提了4526.48萬元的跌價準備。也就是說,平均每頭牛的賬麵價值相當於打了對摺。

但是,這種對當期,甚至是以後年度影響重大的會計科目,也不是你想計提多少就能提多少的。如果是那樣,只要壓低績差年度業績,將利潤留到下一年體現,不是分分鐘可以調節利潤?

於是,深交所對天山生物2016年年報發出了問詢函,要求公司說明“資產減值準備計提及轉銷的測算依據及過程,核銷獃滯存貨的具體依據;並請會計師說明在審計過程中針對上述事項及會計處理實施的具體審計程序,對相關會計處理的合規性發表專項意見”。

根據公司回復,由於安格斯牛養殖周期長、成本高,市場對安格斯肉品的認知度低以及肉牛補貼政策沒有連續性,致使公司未能及時推廣出去的存欄安格斯牛的成本非常高,該部分牛不論直接出售還是育肥屠宰,價格倒掛現象都非常嚴重,鑒於此公司對年末存欄的安格斯牛進行了減值測試。

講真,對於這類農業類的上市公司,最怕這種“黑天鵝”事件,比如,獐子島離家出走的扇貝。

但神奇的是,“瘦掉”的牛來年還可以“變肥”,甚至在利潤表上“死”掉的牛又“活”了。

扭虧為盈:“死”掉的牛又“活”了,毛利率從負1.14%飆升至41.05%

日前,天山生物披露了2017年年度報告,公司營業收入約1.95億元,同比減少47.95%,歸母凈利潤約744.43萬元,扭虧為盈,同比增加105.33%。

營收規模近乎腰斬,業績卻可以錄得大幅增長,為什麼?

從表面數據來看,是因為公司成本大幅下降,綜合毛利率由2016年負1.14%飆升至2017年的41.05%。根據公司2017年業績快報,從2017年二季度起,因澳大利亞肉牛出口供給趨緊,進口種畜量跌價升,公司活畜毛利率同比增加41.4個百分點。以下為根據公開財務數據繪製的天山生物毛利率變化情況:

事實上,公司成本大幅下降的主要原因,並不是簡單由於市場因素引起的上游原材料價格下跌,或是公司所說的售價提升。更關鍵的原因可能是,公司上一年對存貨計提了大額的跌價準備,相應的存貨跌價準備隨着存貨對外出售轉銷,拉低了成本。

依據公司財報,2017年,存貨跌價準備期初餘額約6256萬元,期間轉回或轉銷約5885萬元,佔到期初餘額的94%,佔到公司營業總收入的30%,相當於當期歸母凈利潤的7.9倍。

也就是說,2016年,天山生物的牛在賬面上打了對摺,拉低了當年的利潤;2017年,這部分折扣又為公司帶來了毛利的飆升,厚增利潤,扭虧為盈。

如果你無法理解複雜財務處理的深層次邏輯,可以簡單粗暴地做一個未必恰當的理解:相當於“瘦”掉的牛又“肥”了,或者“死”掉的牛又“活”了!

但既然,公司在相關公告中提到了售價提升,那就涉及到幾個問題,公司2016年計提大額存貨跌價準備,所採取的估值方法是否合理? 相關審計師發表的合規性專項意見是否公允?

責任編輯:陳靖