上會日前夜被證監會“取消審核”,“對賭協議”會壓垮“三隻松鼠”嗎?

文/ 鄭曉芳

“三隻松鼠”上市路上又起波瀾。

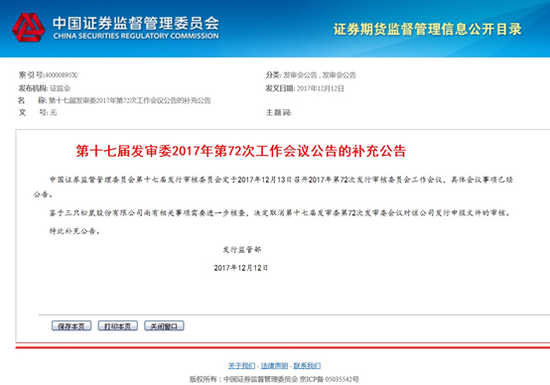

12月12日,中國證券監督管理委員會在其官網信息公開欄發布《第十七屆發審委2017年第72次工作會議公告的補充公告》,稱“鑒於三隻松鼠股份有限公司尚有相關事項需要進一步核查,決定取消第十七屆發審委第72次發審委會議對該公司發行申報文件的審核。”

而12月13日原本是“三隻松鼠”的“上會日”。

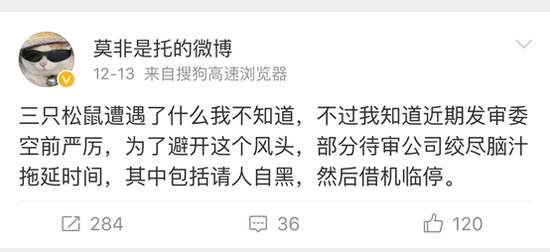

證監會該公告發布后,坊間對“三隻松鼠”被“取消審核”的原因有各種猜測。其中流傳較廣也頗富戲劇性的一種說法是,“三隻松鼠”收到某自媒體的匿名郵件,要求“三隻松鼠”與其開展一項“出資500萬元”的合作項目,否則將對外公開“相關負面信息”,而“三隻松鼠”拒絕其要求,選擇通過法律維權,故而暫緩了上市審核進程。更富戲劇性的是,這起自媒體勒索事件被一些微博大V解讀成“三隻松鼠”自導自演的鬧劇,目的是為了拖延時間以應對與投資方簽署的“對賭協議”。

《商學院》記者採訪了金融界資深人士。該人士表示,IPO“取消審核”一般是由突發情況引起的,包括競爭對手的惡意舉報、有重大事項未披露或者發審委認為發行人對某些事項解釋得不夠清楚、或者是在信息披露和經營上存在瑕疵等等;待信息披露完整或者解釋清楚,或者糾紛解決完畢之後,發行人仍可“二次上會”,一般“二次上會”無需重新排隊。但該人士也指出,經歷過“取消審核”的企業“二次上會”的過會率會比較低,因為首次上會的“取消審核”會給發審委委員留下負面印象。因此,發行人必須圓滿地處理好突發事件,才能提高“二次上會”的過會率。同時,突發事件的性質也會影響二次上會的成功率,假設突發事件性質較為嚴重,比如知識產權侵權,或者在生產經營上存在重大問題,那麼“二次上會”的成功率就很低。

為此,《商學院》記者聯繫到三隻松鼠相關負責人,想就“取消審核”IPO的原因做進一步採訪,被對方以“公司目前處於上市前緘默期,不方便回答”為由拒絕。

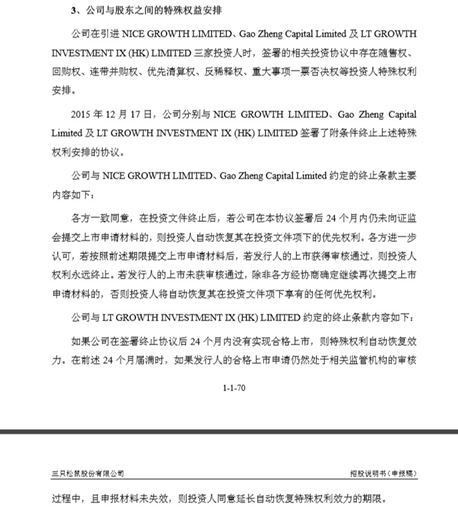

關於那份廣為流傳的“對賭協議”,記者上中國證券監督管理委員會官網查證,在三隻松鼠的《招股說明書(申報稿)》里找到了相關條款。

根據該協議,投資方NICE GROWTH LIMITED(IDG子公司)、Gao Zheng Capital Limited(IDG子公司)和LT GROWTH INVESTMENT IX(HK) LIMITED(今日資本子公司)享有隨售權、回購權、連帶併購權、優先清算權、反稀釋權、重大事項一票否決權等投資人特殊權力安排。截至2017年12月17日,若“三隻松鼠”的上市獲得審核通過,則NICE GROWTH LIMITED(IDG子公司)和Gao Zheng Capital Limited(IDG子公司)的投資人權利永遠終止;若發行人的上市未獲得審核通過,除非各方經協商確定繼續再次提交上市申請材料,否則NICE GROWTH LIMITED和Gao Zheng Capital Limited將自動恢復其在投資文件項下享有的任何優先權力。截至2017年12月17日,若“三隻松鼠”沒有實現合格上市,則LT GROWTH INVESTMENT IX(HK) LIMITED(今日資本子公司)享有的特殊權利自動恢復效力;如果上市申請仍然處於監管機構的審核過程中,且申報材料未失效,則LT GROWTH INVESTMENT IX(HK) LIMITED同意延長自動恢復特殊權利效力的期限。

由此可見,在12月17日之前,避免出現“IPO首發被否”的局面對“三隻松鼠”來說的確是命運攸關的事。至於“取消審核”是否為“三隻松鼠”自導自演的結果,無從考證,似乎也並不重要。可以預料的是,三隻松鼠勢必會“二次上會”,“二次上會”的成功與否才真正決定了投資方將如何行使他們的特殊權利。

《商學院》將持續關注“三隻松鼠”的上市進程。

推薦閱讀:7.3