文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

整體來看,人民幣在香港的購買力將攀升,但是在不同的領域,境內居民以人民幣投資房地產、股票市場或者旅遊、購物,也應採取不同的策略。

港股仍具有較高的投資價值

港股仍具有較高的投資價值

今年以來,港元兌美元匯率持續下跌,屢屢突破聯繫匯率制設定的下限,以至於香港金融管理局(以下簡稱“金管局”)不得不進入市場干預。人們疑惑的是:此次港元匯率下跌(貶值)的根源是什麼?港元匯率和聯繫匯率制的前景將如何演變?大陸居民五一小長假前往香港購物又有哪些影響?這些都是本文將深入分析的問題。首先,要分析港元匯率問題,有必要簡單科普一下香港的聯繫匯率制。

何為香港聯繫匯率制?

香港作為全球最自由的港口城市和國際金融中心,港元的匯率穩定有利於降低進出口商和跨境投資者的匯率風險。因此,香港當局在經歷長達十年(1974-1983年)的浮動匯率制后,於1983年選擇了聯繫匯率制。

聯繫匯率制又稱為貨幣局制度,它包含兩方面核心內容:

一是貨幣當局對官方匯率穩定做出承諾,承擔自由兌換責任,具備維護該匯率制度的政府信用;

二是貨幣發行必須以固定數額的錨貨幣(美元)儲備為背書。

目前,港元發鈔銀行由滙豐銀行、中國銀行和恒生銀行構成,發鈔銀行在發行現金時必須按照7.80的美元兌港元匯率向金管局繳納相應金額的美元,以此作為發行港元的背書。當港元退出流通時,發鈔銀行以港元按照7.80匯率向金管局贖回相應的美元。

由此可見,港元匯率穩定能否得到保障,關鍵是金管局是否有足夠的外匯儲備作為信用背書。

此次港元貶值的根源是什麼?

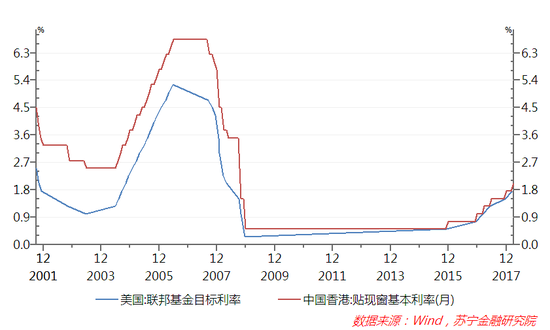

聯繫匯率制實施以來,在1997年亞洲金融危機期間經歷了巨大考驗——索羅斯等國際投機資本在泰國、馬來西亞等國家得手之後,開始做空港元,豪賭聯繫匯率制將崩潰。在中央政府的信用背書下,金管局擊潰了國際投機資本,維持了港元的穩定。2015年以來,美聯儲完成了連續7次加息,金管局亦步亦趨,跟隨美聯儲上調貼現基準利率(參見下圖),但仍無法阻止港元持續貶值的壓力。

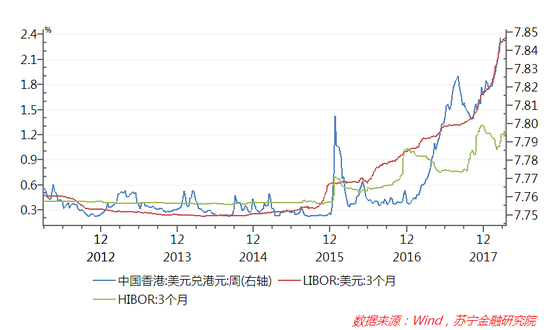

為何會出現這種現象?原因在於2018年以來,美元和港元在貨幣市場的利差持續不斷擴大,利差的擴大使得資本流出香港,在美元和港元之間開展套利交易,加劇了港元貶值。從數據上看,2017年之前,3個月美元LIBOR和港元HIBOR利率基本持平,交錯波動。其中,2013-2015年HIBOR利率甚至還略高於LIBOR利率,相應地,港元兌美元匯率保持穩定,長期保持在7.75-7.85區間內波動,金管局也沒有穩定匯率的壓力。然而,在美聯儲持續加息之後,美元和港元利差開始擴大,到了今年4月17日,美元3個月LIBOR利率已達到2.355%,而港元HIBOR利率卻為1.297%,二者套利空間達到1.06個百分點的歷史新高。相應地,港元對美元匯率也屢屢衝擊7.85的下限(參見下圖),金管局不得不向市場賣出美元,買入港元,維持匯率穩定。

更進一步,為什麼美元和港元在貨幣市場利差會持續擴大。其原因可能有以下四個方面:

一是美聯儲同時啟動加息和“縮表”行動。特別是在失業率屢創新低、通脹率突破2%預期目標驅使下,美聯儲加息節奏將加快,市場普遍預計美聯儲在2018年和2019年將分別加息三次。同時,2017年啟動的縮錶行動將持續進行,在四年內達到2萬億-2.5萬億美元的“縮表”目標。相反,香港金管局僅僅是跟隨美聯儲採取加息政策,其貨幣政策緊縮程度遠不及美聯儲。

二是美國擴張性的財稅政策。美國貨幣市場利率上揚,不僅來自於緊縮性貨幣政策,還有擴張性的財政政策。2017年末,特朗普政府通過了高達1.5萬億美元的減稅計劃,同時還啟動了大規模的基建投資計劃,計劃未來10年利用2000億美元聯邦資金撬動1.5萬億美元地方政府和社會資金投入到基建領域。擴張性財政政策將導致政府債券供給增加,資金需求增加,引導貨幣市場利率上漲。

三是美國和香港的利率傳導機制差異較大。理論上講,香港資本市場完全開放,香港跟隨美國加息也將引導HIBOR利率上升。實際則不然,其原因是二者的利率傳導機制的差異:美聯儲通過利率走廊機制直接決定聯邦基金利率,引導貨幣市場利率走勢;香港金管局調整的是貼現窗基本利率,但當前貼現窗利率遠高於銀行同業拆借利率,商業銀行以貼現窗利率向金管局借錢的動力不強,金管局加息幅度無法達到調整市場利率的目標。

四是香港資金市場供過於求的問題突出。近年來,隨着滬港通、深港通等渠道開通,大量中國境內資金到香港尋找投資機會,香港外匯儲備從2008年初1527億美元上升到2018年3月4403億美元,同時,基礎貨幣也被迫從3205億港元增加到1.73萬億港元,港元供給過剩問題突出。

人民幣對港元還將繼續升值

儘管包括香港金管局前總裁任志剛在內的許多專家認為,香港應當考慮取消聯繫匯率制,港元可改為盯住美元、人民幣或一籃子貨幣,或者直接盯住人民幣。然而,筆者認為這種改革短期內難以實現,其原因有兩方面:

一方面,美元作為全球主要國際貨幣的地位不會改變,要有效降低香港作為國際貿易和金融中心的匯率風險,美元仍是最為有效的錨貨幣。另一方面,雖然香港與內地的經濟聯繫越來越緊密,但中國資本管制和人民幣國際化尚未成熟,人民幣與美元的國際地位差距仍很大,港元改為盯住人民幣,不利於維護香港的國際貿易和金融中心地位。

關於港元的匯率前景,當前香港金管局外匯儲備高達4400億美元,加上有中央政府的強力支持,香港聯繫匯率制不會崩潰,還是穩定在7.8的水平上。但是,在美元持續貶值趨勢下,港元仍將跟隨美元被動貶值,相應地,人民幣對港元還將保持升值趨勢(參見下圖)。

港元貶值趨勢下如何投資理財?

在此大趨勢下,整體來看,人民幣在香港的購買力將攀升,但是在不同的領域,境內居民以人民幣投資房地產、股票市場或者旅遊、購物,也應採取不同的策略。

首先是謹慎投資房地產市場。儘管香港政府不斷加碼房地產措施,但是寬鬆流動性和大量內地資金,使得香港房價不斷攀升,今年2月香港私人住宅售價指數為 364.1,已連續上升 23 個月,再創歷史新高(參見下圖)。 Demographia 發布的《2017 年國際房價負擔能力報告》將香港評為房價最難負擔的地區之首,香港地區房價中位值是普通家庭年收入中位值的18.1倍。此時投資香港房地產市場,無異於火中取栗。

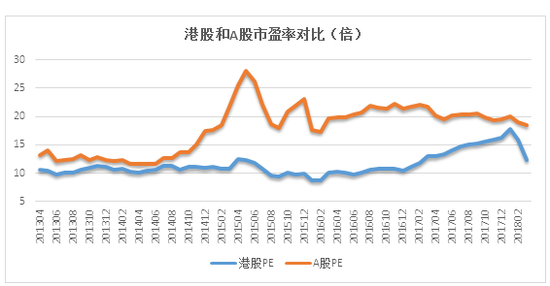

其次,港股市場仍具有較高的投資價值。今年以來,在全球股市回落影響下,港股估值出現了大幅回落。但是從估值水平看,即便是剔除匯率因素影響,港股估值水平仍大幅低於A股市場,3月末港股和A股的整體市盈率分別為12.42倍和18.48倍(參見下圖)。因此,境內投資者可以以港股回調為契機,適當增加港股資產的配置比重。

數據來源:Wind資訊,蘇寧金融研究院整理

最後,五一小長假是去香港旅遊購物的好時機。對於普通老百姓來說,香港旅遊、購物仍然是享受港幣貶值紅利的主要渠道。以2017年初為起點至今年4月20日,人民幣對港元累計升值幅度已達到10.6%,加上2017年香港的通脹水平僅為1.5%,物價漲幅也明顯低於境內漲幅。由此可見,過去一年多來,人民幣在香港的購買力已大幅提升。可以預計,五一小長假又將出現大陸遊客前往香港旅遊購物的火爆局面。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)