文化長城“循環並表”遊戲:並表與商譽齊飛,陶瓷玩教育跨界?

作者 | 小鷗

身為中國瓷都之一,潮州有多家陶瓷業的上市公司,但隨着陶瓷行業發展變緩,這些上市公司開始向其他方向發展,比如教育。

陶瓷和教育能擦出怎樣的火花?跨種族之戀能否有一個happy ending?下面有請文化長城(300089,SZ)現身說法。

至於為什麼是文化長城而不是松發股份、四通股份,原因很簡單,文化長城最近的姿勢更優美,引起風雲君(ID:mvlegend)的重點關注。

一、 庸俗邏輯:經營主業比不上轉型預期

文化長城,原名長城集團,成立於1996年,2010年6月登陸創業板。這麼有情懷的名字做的肯定不是一般的陶瓷,文化長城做的是創意藝術陶瓷的研發、設計、生產和銷售。

但是有創意的藝術陶瓷的業績也沒逃過庸俗的套路。

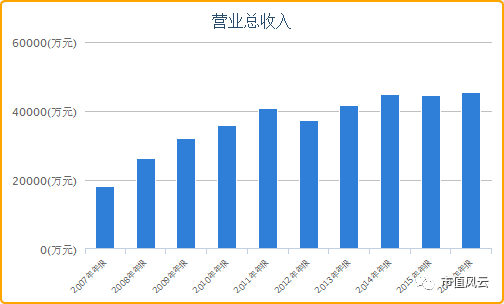

看營收還挺不錯,看利潤就需要大家做好心理準備了。友情提示,請各位盡量站在可以依靠或者有扶手的地方。

怎麼樣?有沒有被矮到地平線上的藍色柱子和高聳入雲的那根嚇到?其實扣非以後,2013年是虧損的,相近的2012年、2014年、2015年每年盈利也不過幾百萬。

作為上市公司,財務數據必須公布,這幾百萬的凈利潤怎麼拿得出手,成千上萬的股東的眼睛可都盯着呢。

再加上2014年的下半年,牛市已經跑步進場,可又沒業績又沒高科技也沒題材的文化長城的股價卻和大勢背道而馳。

股價在2015年年初發生了反轉,文化長城開始了4倍漲幅不回頭的走勢。為啥?轉型了。

但是轉型又不是興奮劑,效果就這麼好?見效還這麼快?

這個答案下文中有。

二、 並表神技:循環並表增厚業績

在文化長城上市時,已有冠福家用、高淳陶瓷、斯米克、四維控股等做家用陶瓷的上市公司。但這四家公司已經分別更名為冠福股份、國睿科技、悅心健康和\*ST新億,其主營業務已經做出了調整。

“藝術陶瓷從理論上講,帶給人們的是一種精神享受,一種心靈上的慰藉,它作為一種商品受市場的影響度不同於其它商品,而是有自己的運行規律”。

上面這段話不是風雲君(ID:mvlegend)的創作,而是文化長城的表述。從文化長城轉型教育來看,藝術陶瓷並沒有特立獨行,只是轉型的方向各不相同。文化長城選擇的是教育行業。

2015年1月20日,文化長城與廣東聯汛教育科技有限公司(以下簡稱為“聯汛教育”)股東簽訂增資擴股協議公司以4000萬元人民幣向聯汛教育增資,認繳聯汛教育新增註冊資本502.5萬元,增資后公司持有聯汛教育20%股權出資額。2015年3月20日聯汛教育完成上述增資的工商變更登記。據此推算,此時聯汛教育的估值為2億。

2016年,公司又通過發行股份及支付現金的方式向聯汛教育的其他股東購買了其合計持有的聯訊教育80%的股權。這次評估是以2015年10月31日為基準,聯訊教育100%股權估值為7.2億,增值率為907.40%。

話說溢價9倍收購的資產也送了文化長城一個大禮,2016年聯汛教育實現的凈利潤為37,491,516 .56元,這個業績可比文化長城原來的幾百萬體面多了。

但這對2016年文化長城整體業績的影響僅為27.41%,難道文化長城還另有大殺器?

在2016年的非經常性損益中有一欄是“企業取得子公司、聯營企業及合營企業的投資成本小於取得投資時應享有被投資單位可辨認凈資產公允價值產生的收益”,這個数字是94,028,483.43元。

這一個長長的名目是什麼意思?就是說原來用4000萬取得了20%的股權,而根據第二次收購時聯汛教育7.2億的估值,這20%的股權值1.44億了。

原本聯汛教育只是文化長城的聯營企業,用權益法核算,現在變成全資子公司,按照會計準則,改用成本法核算。就這樣,文化長城不費吹灰之力,只是切換了一種會計核算方法,9000多萬的利潤就出來了。這是一個非常經典的財務套路,很多上市公司都喜歡玩這一招。

2016年,文化長城收購了智游臻龍100%的股權,智游臻龍主要從事軟件和信息技術服務。 除此之外,文化長城在教育行業的布局還包括參股慧科教育1.5%的股權和參与英盛網的A輪融資。

外延式併購帶來的並表效應有化腐朽為神奇的力量,凈利潤從2015年的一千多萬噌就漲到了1.37億。

膩害不膩害?胡氣不胡氣?上癮不上癮?

2017年4月,文化長城又打算以15.75億的價格收購做移動互聯網及数字遊戲動漫等領域的IT職業教育培訓的翡翠教育100%股權。

9月,文化長城攜重組方案歸來,卻吃了市場一記悶棍,復牌當天一度跌停,接下來的幾天更是跌到懷疑人生。

三、悲劇探析:原來是市場變聰明了

關於為什麼跌的如此悲慘,除了市場因素以外,風雲君(ID:mvlegend)認為還有以下原因:

1. 聯汛教育未完成業績

去年雖然聯汛教育給文化長城長了面子,但是聯訊教育仍然未能完成6000萬的業績承諾,接下來兩年的業績承諾分別是7800萬和1億。

2017年上半年的凈利潤為1617萬,離7800萬稍微有那麼一點點差距。

2. 翡翠教育業績下滑

聯汛教育的業績未達預期就算了,都已經被收購了。還沒被收購的翡翠教育竟然也沒有交出金燦燦明閃閃blingbling亮瞎眼的報表。

2015年、2016年翡翠教育實現的凈利潤(包括少數股東損益)為2039.58萬元、1260.05萬元。2017年1—4月,這個數據為虧損715.2萬元。

2016年業績下滑的原因是受確認股份支付費用等非經常性損益的影響,扣除非經常性損益后,翡翠教育凈利潤為5,715.84萬元。

今年前四個月的虧損就是因為季節性,受春節等傳統節假日影響,報名的學員少。

這些總是能夠自圓其說的,只是前四個月的虧損和全年9000萬的業績承諾相差實在太多。

完整版的業績承諾在這裏:

2017年度實現凈利潤9,000萬元、2017年至2018年共計實現凈利潤20,700萬元、2017年至2019年共計實現凈利潤35,910萬元。

只有這樣的業績承諾才能配得上文化長城要斥的巨資。巴特,您給我們一個這樣的過去,卻讓我們相信您有三年實現3.6個億的未來?

嗯,夢想還是要有的,業績承諾萬一實現了呢?

3. 商譽如雷

幾次的併購,文化長城的商譽實現了從無到有,從0到8.67億的巨大突破。其中有6億是因收購聯汛教育形成。

此次收購翡翠教育會形成12.07億的商譽,收購完成以後,文化長城的商譽將達到20.74億。

估值15.75億,商譽12.07億,佔比76.63%。

說到估值,其實在兩年前,翡翠教育委身天舟文化時的估值僅5億多,如今卻高達15.75億,這中間的功勞就是買買買,僅2015年就收購了11家公司的股權。原來這並表神技並不是只有文化長城會用。

對於翡翠教育來說,不管賣給誰也是賣,在賣身前一定要牟足了勁兒買資產,估值不就水漲船高了嘛,然後轉手高價賣出去,就是大把大把的錢。

風雲君(ID:mvlegend)有句大實話,這不就是專做股權的二道販子么?

以昊育信息為例,翡翠教育在2016年以12750萬元的價格收購了昊育信息51%股權,也就是說昊育信息100%的估值為2.55億,但不到一年,翡翠教育賣身文化長城的時候,昊育信息模擬計算的估值為3.54億元。

再說回商譽,按照重組預案給出的備考資產負債表,以4月30日為例,收購完成以後,文化長城的總資產為43.71億,凈資產為26.15億,商譽占凈資產的比例達到了80%。

至於最關鍵的聯汛教育和翡翠教育的業績能否完成,大家心裏有數就行。

推薦閱讀:0.0