周末重磅!央行定向降准來了!釋放資金7000億,降准0.5個百分點用在這些地方…(一文讀懂)

導讀:果不其然,定向降准來了!

今天(6月24日)下午5點,央行宣布:從2018年7月5日起,下調國有大型商業銀行、股份制商業銀行、郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率0.5個百分點。

定向降准資金支持的“債轉股”項目應滿足諸多條件,不支持“名股實債”、“殭屍企業”。

來源丨21世紀經濟報道(ID:jjbd21)綜合自21世紀經濟報道(記者 張奇)、21財經APP、證券時報網(wwwstcncom; 孫樹冠)、騰訊財經、海清FICC頻道(haiqing_FICC)等

圖片來源 / 圖蟲

圖片來源 / 圖蟲

定向降准來了!

6月24日,央行決定通過定向降准支持市場化法治化“債轉股”和小微企業融資,此次定向降準是落實6月20日國務院常務會議的有關部署。

21世紀經濟報道記者(ID:jjbd21)了解,該次國務院常務會議確定了進一步緩解小微企業融資難融資貴的多項措施。其中,“運用定向降准等貨幣政策工具”的表述頗受市場關注,也被部分人士解讀為,央行將再次通過定向降准釋放流動性。

“在信用收縮過程中,通常會認為受影響較大的是小微企業,但是小微本身又是就業的主力軍。這樣的情況下,對此重視是必要的。”興業銀行首席經濟學家魯政委稱。

需要說明,本次定向降准也讓市場對貨幣政策取向產生擔心。有分析人士認為是結構性寬鬆或邊際寬鬆。央行稱,將繼續實施好穩健中性的貨幣政策,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

圖片來源 / 中國人民銀行官網

圖片來源 / 中國人民銀行官網

降准0.5個百分點 釋放約7000億

央行有關負責人稱,此次定向降准主要有兩方面內容:

一是自2018年7月5日起,下調工行、農行、中行、建行、交行五家國有大型商業銀行和中信銀行、光大銀行等十二家股份制商業銀行人民幣存款準備金率0.5個百分點,可釋放資金約5000億元,用於支持市場化法治化“債轉股”項目,同時撬動相同規模的社會資金參与。相關銀行要建立台賬,逐筆詳細記錄市場化法治化“債轉股”實施情況,按季報送人民銀行等相關部門。

二是同時下調郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率0.5個百分點,可釋放資金約2000億元,主要用於支持相關銀行開拓小微企業市場,發放小微企業貸款,進一步緩解小微企業融資難融資貴問題。

金融機構使用降准資金支持“債轉股”和小微企業融資的情況將納入人民銀行宏觀審慎評估。需要強調,定向降准資金不支持“名股實債”和“殭屍企業”的項目。

據悉,定向降准資金支持的“債轉股”項目應滿足諸多條件:

一是實施主體在“債轉股”項目中應當實現真正的股權性質投入,而不是仍然以獲取固定收益為目的的“債轉債”,也就是說,不支持“名股實債”的項目。

二是鼓勵相關銀行和實施主體按照不低於1:1的比例撬動社會資金參与“債轉股”項目。

三是“債轉股”有關股份以及相關債務減記要嚴格遵循市場化定價,按照法律法規,由項目相關參与方協商確定。

四是支持各類所有制企業開展市場化法治化“債轉股”,相關實施主體應真正參与“債轉股”后企業的公司治理,促進其公司治理水平的提高,同時推進混合所有制改革。

五是實施“債轉股”項目應當有利於改善企業資產負債結構,恢復企業發展動能,不支持“殭屍企業”債轉股。

央行有關負責人稱,今年以來,市場化法治化“債轉股”簽約金額和資金到位進展比較緩慢,考慮到國有大型商業銀行和股份制商業銀行是市場化法治化“債轉股”的主力軍,可通過定向降准釋放一定數量成本適當的長期資金,形成正向激勵,提高其實施“債轉股”的能力,加快已簽約“債轉股”項目落地。

同時,當前我國小微企業融資難融資貴問題仍較為突出。郵政儲蓄銀行和城市商業銀行、非縣域農商行在支持小微企業方面發揮着重要作用,對其實施定向降准,有利於增強小微信貸供給能力,增加銀行小微企業貸款投放,降低小微企業融資成本,改善對小微企業的金融服務。總的來看,此次定向降准有利於穩步推進結構性去槓桿,有利於加大對小微企業等薄弱環節的支持力度,屬於定向調控和精準調控。

年內第三次“降准”

據梳理,此次定向降准將是年內的第三次,前兩次分別在1月和4月。

第一次是1月25日開始實施的普惠金融定向降准,釋放長期流動性約4500億元。這是2017年9月底央行為落實國務院部署推出的升級版定向降准政策。此次定向降准,將對小微企業和“三農”領域實施的定向降准政策,拓展和優化為統一對普惠金融領域貸款達到一定標準的金融機構實施定向降準的政策。這個調整可以確保貨幣更加有效的流到普惠金融領域。

第二次是4月17日晚間,央行決定,從4月25日起下調大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點;同日,上述銀行將各自按照“先借先還”的順序,使用降准釋放的資金償還其所借央行的MLF。以2018年一季度末數據估算,操作當日償還MLF約9000億元,同時釋放增量資金約4000億元。

圖片來源 / 中國人民銀行官網

圖片來源 / 中國人民銀行官網

為什麼要降准?

從最新的國務院會議內容來看,緩解小微企業融資融難融資貴是定向降准目的所在。

6月20日,中國政府網消息显示,為進一步緩解小微企業融資難融資貴,持續推動實體經濟降成本的五項工作當中,第四項提到支持銀行開拓小微企業市場,運用定向降准等貨幣政策工具,增強小微信貸供給能力。

圖片來源 / 中國政府網

圖片來源 / 中國政府網

6月20日國務院網站公告的內容來看,這次定調定向降準的同時,還出台了四項相關的配套措施,具體包括:

1、增加支持小微企業和“三農”再貸款、再貼現額度,下調支小再貸款利率;

2、從今年9月1日至2020年底,將符合條件的小微企業和個體工商戶貸款利息收入免征增值稅;單戶授信額度上限,由100萬元提高到500萬元;

3、禁止金融機構向小微企業貸款收取承諾費、資金管理費,減少融資附加費用;

4、將單戶授信500萬元及以下的小微企業貸款納入中期借貸便利合格抵押品範圍。

在降准與不降准之間,搖擺不定的預期為市場增加了不確定性。這次選擇定向降准無疑為當前搖擺的市場預期指明了方向。選擇降准,一方面可以釋放表內信貸額度,另一方面有助於緩解被貿易戰擾動的市場緊張情緒。

定向降准更多是針對去槓桿過程出現的結構性問題。國資委公布的最新數據显示,1-5月央企累計實現營業收入11萬億元,同比增長9.8%。1-5月累計實現利潤總額6859.4億元,同比增長22.1%,比1-4月效益增速加快2.9個百分點;5月份當月實現利潤1551.9億元,月度利潤創歷史同期最好水平。反觀民企,融資渠道不暢,成本走高,信用違約事件頻發。

海清FICC頻道全球首席經濟學家鄧海清認為,此次定向降准本來就是“穩健中性”貨幣政策相機抉擇的應有之義,“穩健中性”的貨幣政策絕對不是“一成不變”的貨幣政策,“穩健中性”的內涵應當是跟隨經濟形勢的變化,採取相應的貨幣政策。在中國目前的經濟條件下,“持續降准”應當是光明正大的。

2018年央行貨幣政策“新型降准”,存在八大重磅情理:

情理一,2018年經濟增長下行壓力巨大,“定向降准”前提成立;

情理二,2018年CPI中樞在2%左右,“定向降准”是可選項;

情理三,“嚴監管”態勢明顯,“寬貨幣”不會導致2015-2016年的“金融亂象”;

情理四,定向降準是存款利率市場化的配套措施,有助於降低銀行負債成本;

情理五,政府信用緊縮,需要貨幣政策對沖;

情理六,定向降准成為替代貿易順差收窄下的貨幣投放渠道;

情理七,“定向降准+公開市場回籠”可以有效緩解流動性分層;

情理八,用增量利益引導金融服務小微實體。

海清FICC頻道認為,2018年在“嚴監管+緊信用+緊財政”的政策組合下,“信用緊縮”問題持續發酵,央行貨幣政策需要採取“寬貨幣”進行合理對沖,且在2018年中國貿易順差逐漸收窄的情況下,“持續性降准”是對沖外匯占款流動性的良好選擇。

2018年“新型降准”絕不是重蹈“刺激放水穩增長”的老路,在史無前例的“嚴監管”大背景下,2018年進行“寬貨幣”絕不會導致2015-2016年的“金融亂象”重演;在MPA等約束之下,“加槓桿”絕不可能卷土重來;在房地產長效調控機制下,同樣絕不可能再次出現房地產泡沫,市場需要對此有清醒認識,拋棄舊思維。

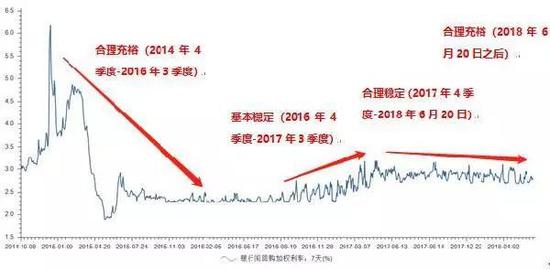

此次,2018年6月20日國務院常務會議,政策層再次將流動性定調由“合理穩定”進一步改變至“合理充裕”,重回2014年四季度-2016年三季度的“合理充裕”,這是一個巨大的政策變化。

海清FICC頻道

海清FICC頻道

歷次定向降准后股市表現如何?

央行降准后往往對股市構成利好。從2014年以來,定向降准和全面降准之後5個交易日、30個交易日以及90個交易日,上證綜指和創業板指數在短期(5個交易日、30個交易日)大概率上漲。

數據显示,歷次定向降准,對A股市場作用不一。

在財經評論員朱邦凌看來,儘管國務院常務會議表示,定向降準是為了緩解小微融資難、融資貴的問題,但在當前股市較為敏感的時間點宣布這一釋放流動性的消息,無疑對股市來說也是利好。

這種利好作用需要辯證看待,一是定向降準確實可以提供幾千億的流動性。這對緩解年中“錢緊”局面有相當作用。而A股也是經常受到6月底“錢緊、錢荒”局面的影響,股市有“五窮六絕七翻身”的股諺。值得一提的是,通常連續降准才會對經濟產生直接影響,而單就本輪定向降准效果而言,恐怕對實體經濟的影響略大一些。所以,定向降准對上市公司的業績構成多大利好,還需進一步觀察。另外,定向降准對銀行股構成利好。

另一方面,這種影響主要是情緒方面的,可以緩解市場緊張情緒,不至於出現大的系統性風險,防止股市大起大落。因為定向降准主要是為了緩解小微融資難、融資貴的問題。幾千億資金大部分不會流向股市,即使一部分流入股市,對於50萬市值的A股來說,也起不到什麼大的作用。像工業富聯、葯明康德等獨角獸,一隻就會吸金幾百甚至幾千億。

圖片來源 / 21財經APP

圖片來源 / 21財經APP

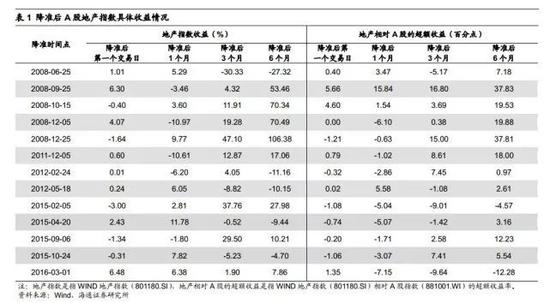

從歷史規律看,A股地產指數在降准之後表現不俗。

圖片來源:海通證券

圖片來源:海通證券

投資者的機會在哪裡?

從券商研報的觀點來看,定向降准后的市場機會主要還是在債券市場,股票市場的風險仍需要警惕。

聯訊證券認為,股票市場2017年因供給側改革、庫存低位和終端需求韌性超預期,疊加金融防風險,資金普遍跑向藍籌抱團取暖。但今年供需缺口收窄後周期類行業利潤增速已經放緩、實體總需求邊際放緩,再加上信用風險的擔憂貫穿始終,以及貿易戰高度不確定性,股票質押去槓桿的壓力等諸多因素影響下,預計全年機會有限。

海通證券研究報告認為,下半年經濟增長承壓,資本約束和金融監管背景下融資增速回落,資金供求改善,而隨着美國的加息和中國經濟的減速,中美利率也將分道揚鑣。由於影子銀行監管、剛兌逐漸打破和信用違約頻發,利率債和信用債走勢分化,堅定配置利率債和高等級信用債。近期長端利率受益於避險情緒、基本面回落等因素下行,但短端利率因半年末因素略有上行,期限利差持續縮窄制約長端下行。而此次降准有利於帶動短端利率下行,從而打開長端下行空間。在貨幣寬鬆、基本面下行和違約風險上升的背景下,我們認為債市的分化仍是未來的主旋律,利率債和高等級信用債仍是配置首選,而對低等級信用債仍需保持謹慎。

民生銀行首席研究員溫彬:考慮到當前和未來一段時間整個金融市場流動性狀況、金融去槓桿以及M2增速處於歷史地位的狀況,這次定向降准釋放7000億元,還是一個穩健中性貨幣政策的體現。

如是金融研究院院長、首席經濟學家管清友評央行定向降准稱,本次降准主要是落實國務院常務會要求,定向降准,重點支持債轉股,穩妥推進去槓桿。客觀上釋放了流動性,緩解了資金壓力,有利於改善市場情緒。