2018年6月19日,蘋果期貨交易市場上演“瘋狂”行情,當天,蘋果期貨主力合約盤中飆漲,漲幅一度超過5%。然而,主力合約在20日卻出現下跌。隨着20日鄭州商品期貨交易所上調蘋果期貨交易手續費標準消息的發布, 21日,所有蘋果期貨合約全數跌停。22日,蘋果期貨主力合約盤中大多時候低位橫行,至尾盤才獲強勢拉升,最終小幅上漲1.37%。

蘋果期貨自2017年12月22日上市伊始就被廣泛注目,半年間蘋果期貨市場行情由熱轉冷,這背後的原因是什麼?未來蘋果期貨市場又會怎麼走?

從瘋狂到回跌

一顆小小的、日常再尋常不過的蘋果,會有多大的能量?

在蘋果期貨交易市場上,它們被投資者稱作“金果”。從上市到期價創下歷史高位的2018年6月19日,區區不過半年,蘋果期貨主力合約即實現了從不到8000元/噸的開盤價到超過每噸萬元的歷史最高價的飛躍。

就在19日當天,當股票市場哀嚎一片時,蘋果期貨市場卻是紅紅火火,這一天,蘋果期貨主力合約單日成交額達到1147.2億元,成交量達到114.9萬手,而當天A股整個種植業與林業板塊的總成交額也僅為8644.5萬元。

而隨後的一個交易日,蘋果期貨主力合約即失守萬元關口,20日當天大幅回調超過3%。21日,隨着鄭州商品期貨交易所《關於調整蘋果期貨合約交易手續費標準的通知》正式施行,市場驟然轉冷,蘋果期貨市場一片慘淡。22日,雖然在尾盤受到拉升最終翻紅,但同19日的歷史高位相比,已累計下跌近4%,22日當天,蘋果期貨主力合約的成交額也減少了100多億元。

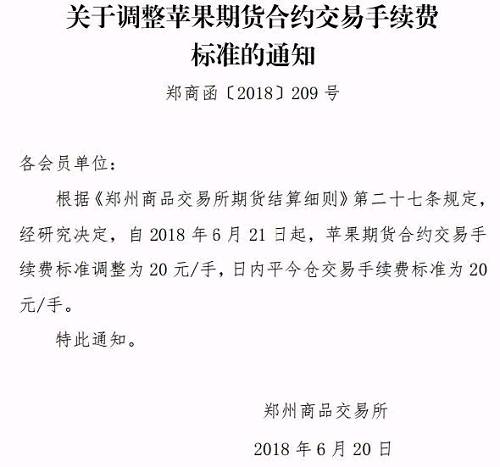

根據鄭州商品期貨交易所在20日發布的消息,交易手續費和日內平今倉交易手續費標準都被予以了上調。

鄭商所調漲交易手續費通知 截圖來源:鄭州商品期貨交易所官網

鄭商所調漲交易手續費通知 截圖來源:鄭州商品期貨交易所官網

而這已經不是鄭商所面對蘋果期貨交易市場作出的第一次政策調整。

從鄭州商品期貨交易所的官網上可以看到,伴隨着自3月份以來節節走高的期價,鄭商所也採取了一系列提高交易門檻的舉措,並且還在蘋果期價大幅上漲的5月16日和6月13日,對外發布了風險提示。

3月15日,鄭商所正式將蘋果期貨日內平今倉交易手續費調整為 1 元/手,而直到被調整至上述的20元/手,也才僅僅66個交易日。鄭商所還規定,自 2018 年 6 月 14 日結算時起,蘋果期貨合約交易保證金標準調整為 9%,漲跌停板幅度調整為 6%。

儘管鄭商所一再提高交易門檻,但並未能阻擋住資金繼續投注的熱情。

從3月15日至6月21日,蘋果期貨主力合約價格已累計上漲超過30%。

此外,針對一些特定的期貨合約,鄭商所還調整了它們的交易保證金標準、日內平今倉交易手續費。

值得注意的是,蘋果期貨 1807合約、1810 合約、1811 合約、1812 合約、1901 合約、1903合約、1905 合約的日內平今倉交易手續費,從3元/手被調升至20元/手,僅僅只隔了5天。

“瘋狂的蘋果”,到底是誰在“導演”?

蘋果期價前期為何飆漲?

從蘋果期貨主力合約的市場表現來看,期價主要是從2018年2月下旬開啟的一路狂飆模式,尤其是從4月下旬開始,漲勢頗為迅猛。

日前,高頓教育研究院高級研究員牛嘉向記者表示,蘋果期市在當時的大幅走高,或與兩個因素有關,一個是天氣,一個或與投機有關。

他進一步談到,蘋果的主要產區基本位於北方,彼時的寒冷天氣對蘋果產量存在一定影響,但他同時認為,當時的凍災對蘋果產量的具體影響或不同於市場上提及的40%-50%那麼多,這個減產量“值得商榷”,在他看來, 25%的減產比例更為可信。

牛嘉稱這種判斷基於三點理由:“第一,蘋果幾乎每年都會遇到各種各樣的災害,‘風調雨順’幾乎不存在;第二,東方不亮西方亮,水果彼此替代性很強,而且農產品進口渠道通暢,即便減產較為明顯,其他果品的替代以及進口蘋果的替代,也未必真的會帶來本土蘋果價格的飆升;第三,蘋果產區信息不對稱明顯,北方凍災是個很籠統的描述,未必每個省都同等程度嚴重受災,如甘肅、陝西、山西、河南和山東,從西向東,未必影響一樣巨大。”

除了寒冷天氣因素帶來蘋果減產的原因,在牛嘉看來,此前蘋果期貨市場的大幅上漲行情或還與投機因素有關,在他看來,“基於所謂產量優勢和信息優勢的投機,或是小眾產品蹣跚學步過程中無法規避的環節”,而這種投機最終會否複製當年綠豆期貨的命運也並不好說。

而事實上,在公開的網絡交流平台上,就有投資者認為當前蘋果期貨市場的行情與多年前的綠豆期貨“如出一轍”。

而遙想當年,在曾經讓整個期貨界都為之愕然的1999年“1.18風波”中,由於投機資金的大量進入,綠豆期貨的交易量、持倉量急劇擴大,彼時,鄭州商品期貨交易所將其中幾個風險較大的合約的所有持倉全部進行對沖,並擴大價幅,將各月份合約保證金比例統一為10%。

隨着之後,保證金比例被擴增至20%,綠豆期貨交易市場行情冷淡,最終在2009年5月5日,證監會公開宣稱中止綠豆期貨交易,自那時起,綠豆期貨的歷史也便走向了完結。

專註期貨市場的微信自媒體平台“老虎套利”范姓創始人日前在接受記者採訪時則表示,“交割制度的不完善和帶有扶貧性質的有關因素,才是蘋果上漲的核心”,“期貨蘋果的交割制度是對多頭明顯有利的。”

據《期貨日報》報道,“蘋果期貨交割制度設計結合蘋果品種特點和蘋果現貨市場現狀,實行”倉庫+車(船)板“的交割方式”,能“有效促進期貨現貨市場緊密結合,利於市場價格發現和套期保值功能實現。”《中國證券報》在報道中,也援引分析觀點稱,車板交割方式能“節省入庫費用,降低交割成本。”

上述期貨自媒體創始人還提到,“如果交割制度不修改,蘋果很難下跌”,“目前做空的投資者大部分對交割制度並不熟悉”,“在目前制度下蘋果是不可能跌下來的。”

此外,證券時報券商中國也提到“蘋果期貨曾被作為期貨業精準扶貧項目的‘扶貧果“,“選擇蘋果期貨的初心,是真心希望為中國廣大果農及交易商提供價值發現好避險功能,幫助他們通過套期保值,實現價格風險的轉移,以此提升中國蘋果產業鏈抵抗市場的風險能力”。

蘋果期價後市會怎麼走?

那麼,蘋果期貨市場的後市行情,又會是什麼樣的?

牛嘉在接受的採訪時提到,“期貨的本質是風險管理工具,而不是投機渠道甚至操縱市場的武器。農產品初上市遇到投機風氣較濃亦屬正常。但是,通過監管函的方式扭轉市場態度,讓‘裁判員’給更多潛在參与者指明方向,更有助於整體市場塑造健康交易風氣和氛圍。短時間的錯誤定價在金融市場比比皆是,我們更需要關注的是長期價格的合理性和有效性。”

他進一步提到:“如果減產並沒有很劇烈,減產影響也並不是很大,則屢屢推高的期貨價格,恰恰是風險集聚和深度調整的前奏。當一個產品本身變成投機商的天堂,其賭性犹如世界杯滾動的足球,那麼它的使命勢必難以完成,而監管當局也勢必會重拳出擊。因此,對於畸高的蘋果期貨,我是看空的。”

牛嘉建議投資者要“盡量謹慎,不要盲目追高,隨時注意倉位管理。不要讓這枚寓意平安的果實,帶來難以下咽的苦果、無法挽回的後果”。

微信自媒體平台“老虎套利”的創始人也向表示:“後市可能成為空中樓閣。貿易商和果農參与意義不大”,在他看來,“當前蘋果期價的下跌純粹是技術性調整,不具備反轉條件”。

“如果蘋果繼續上漲,提高保證金是另一張牌,蘋果期貨距離冰凍期已越來越近了。建議散戶遠離這個品種”,“通過提高手續費和保證金導致的下跌空間是有限的”,“建議各位空頭,特別是小散空們,要是回本就趕緊走掉。” 該創始人這樣建議。

對於後市,日前,中國食品產業分析師朱丹蓬在接受的採訪時則提到:“蘋果期價後市應該不會持續上漲,會比較平緩一點。”

來源:中新經緯