新華社 圖

新華社 圖

⊙記者 李丹丹 金嘉捷 ○編輯 陳羽

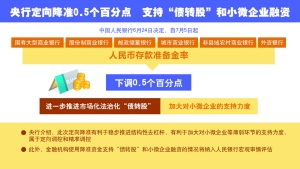

在國務院常務會議提及定向降准后僅4天,定向降准就來了。

中國人民銀行6月24日宣布,從2018年7月5日起,下調國有大型商業銀行、股份制商業銀行、郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率0.5個百分點。

其中,下調17家大中型商業銀行準備金率0.5個百分點,可釋放資金約5000億元,用於支持市場化法治化“債轉股”項目;下調上述后四類銀行準備金率0.5個百分點,可釋放資金約2000億元,主要用於支持小微企業。

本次合計釋放的7000億元資金,也是今年以來三次定向降准中力度最大的一次。但是力度強並不代表貨幣政策轉向,人民銀行指出,將繼續實施好穩健中性的貨幣政策,把握好結構性去槓桿的力度和節奏,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

貨幣政策更趨定向精準調控

人民銀行有關負責人介紹,此次定向降准主要有兩方面內容:

一是自2018年7月5日起,下調工行、農行、中行、建行、交行五家國有大型商業銀行和中信銀行、光大銀行等12家股份制商業銀行人民幣存款準備金率0.5個百分點,可釋放資金約5000億元,用於支持市場化法治化“債轉股”項目,同時撬動相同規模的社會資金參与。相關銀行要建立台賬,逐筆詳細記錄市場化法治化“債轉股”實施情況,按季報送人民銀行等相關部門。

二是同時下調郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率0.5個百分點,可釋放資金約2000億元,主要用於支持相關銀行開拓小微企業市場,發放小微企業貸款,進一步緩解小微企業融資難融資貴問題。

據此計算,本次定向降准將釋放7000億元左右的資金。星石投資認為,本次定向降准從節奏上符合市場預期,但從力度上超出了市場預期,有利於緩解去槓桿對優質企業的衝擊,精準解決優質企業融資和流動性問題,為去槓桿提供了較好的金融環境,對市場能夠起到實質性的提振作用。

釋放資金後效果如何檢測?上述負責人介紹,金融機構使用降准資金支持“債轉股”和小微企業融資的情況將納入人民銀行宏觀審慎評估。

上述負責人指出,總的來看,此次定向降准有利於穩步推進結構性去槓桿,有利於加大對小微企業等薄弱環節的支持力度,屬於定向調控和精準調控。人民銀行將繼續實施好穩健中性的貨幣政策,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

對於未來貨幣政策操作,民生銀行首席研究員溫彬預計,下一階段仍有定向降準的空間和可能性,到年底前預期還會有一至兩次操作,不排除採用定向降准置換中期借貸便利的方式。

從資金需求來看,“下半年資金缺口仍然存在,應該持續供應流動性,預計下半年仍有可能降准50到100個基點。”中信證券首席固收研究員明明認為,在利率市場化改革和資產負債回表過程中,也應逐步降低法定存款準備金率。

萬億資金助“債轉股”項目落地

定向降准並非新鮮事物,但是定向降準的資金用於支持“債轉股”,卻是首次出現,也是一個重要創新。

人民銀行有關負責人解釋,今年以來,市場化法治化“債轉股”簽約金額和資金到位進展比較緩慢,考慮到國有大型商業銀行和股份制商業銀行是市場化法治化“債轉股”的主力軍,可通過定向降准釋放一定數量成本適當的長期資金,形成正向激勵,提高其實施“債轉股”的能力,加快已簽約“債轉股”項目落地。

確實,本輪市場化“債轉股”的政策與實施機構在2016年初具雛形,以五大國有商業銀行為主的銀行系債轉股實施機構成為主要推動力量。但是,“由於資金、股權等問題,‘債轉股’項目落地較緩慢,影響結構性去槓桿效果。”溫彬說。

交行金研中心首席金融分析師鄂永健進一步表示,“債轉股”意味着信貸轉為股權,也即是說信貸到期后沒有收回,這會對銀行產生流動性壓力,因而在銀行可用資金不多的情況下,“債轉股”難以快速推進。

根據實施主體按照不低於1:1的比例撬動社會資金參与“債轉股”項目的規定,溫彬測算,此次定向降准將同時撬動社會資金5000億元,通過包括髮債、引進第三方社會資本等方式,從而在年內較快推動前期簽約項目儘快落地。

再加上定向降准釋放的5000億元,最終用於“債轉股”項目的資金將達到萬億元左右。

不支持“名股實債”和“殭屍企業”項目

特別需要指出的是,定向降准資金不支持“名股實債”和“殭屍企業”的項目。央行負責人強調,人民銀行鼓勵17家大中型商業銀行使用定向降准資金,支持充分體現市場化和法治化原則的“債轉股”項目,需要注意五方面內容。

一是實施主體在“債轉股”項目中應當實現真正的股權性質投入,而不是仍然以獲取固定收益為目的的“債轉債”,也就是說,不支持“名股實債”的項目。

二是鼓勵相關銀行和實施主體按照不低於1:1的比例撬動社會資金參与“債轉股”項目。

三是“債轉股”有關股份以及相關債務減記要嚴格遵循市場化定價,按照法律法規,由項目相關參与方協商確定。

四是支持各類所有制企業開展市場化法治化“債轉股”,相關實施主體應真正參与“債轉股”后企業的公司治理,促進其公司治理水平的提高,同時推進混合所有制改革。

五是實施“債轉股”項目應當有利於改善企業資產負債結構,恢復企業發展動能,不支持“殭屍企業”債轉股。