作者:木易

來源:火幣資訊

14天暴漲98倍,又用9天跌回峰值時的35%。

這是FCoin平台幣FT在過去23天中上演的“一夜天堂一夜地獄”的景象。

作為一家5月才上線運營的交易所,FCoin僅用了一個多月的時間便發展成為一個市值高達270億元的獨角獸。

瘋狂擴張背後,FCoin的商業邏輯是什麼,頹勢初現的FT是否如龍幣一樣,只是“曇花一現”?

乘着“交易即挖礦”的機制起飛

FCoin的成功很大程度上歸因於FT的“交易挖礦+收入分紅”機制。

根據FCoin白皮書的設想,FT的核心機制包括三個:分紅機制、 挖礦機制和同步解凍機制。

-

分紅機制

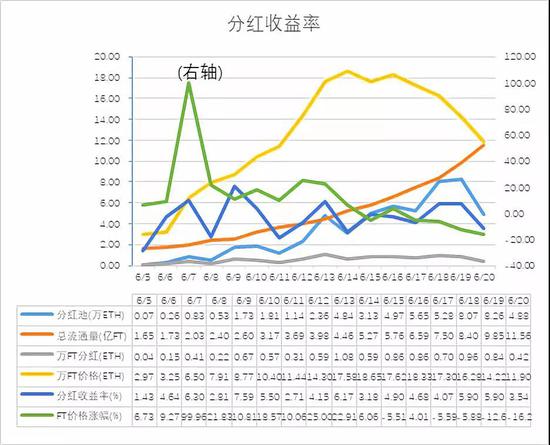

據火幣區塊鏈研究院統計,FT持有者的分紅收益率不穩定,總體維持在4%的水平,且FT成本在上線以來呈現上升趨勢,近期有企穩回落跡象。

高分紅以及FT價格的上漲,是吸引新用戶入場的兩大關鍵因素,因此,新用戶通常是FT接盤的主力。

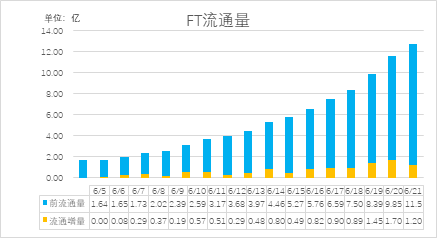

隨着不斷挖礦和同步解凍,市場上流通的FT會持續增加,會大大稀釋用戶獲得的分紅。

當分紅的收益無法彌補FT下跌的損失時,FT持有者會傾向於拋售,並且也不會再有新的接盤者進來。

此外,FT下跌也會降低礦工(交易者)的挖礦(交易)熱情,進而導致分紅池以及分紅收益率的更猛烈下跌,自此,整個FT生態將進入一個負反饋循環。

數據來源:FCoin 製圖:火幣區塊鏈研究院

數據來源:FCoin 製圖:火幣區塊鏈研究院

數據來源:FCoin 製圖:火幣區塊鏈研究院

數據來源:FCoin 製圖:火幣區塊鏈研究院

-

挖礦機制

FT採用“交易即挖礦”的挖礦機制,即平台將用戶支付的交易手續費以FT的形式100%返還給用戶。

按照FCoin初始分配,平台預留了51%即51億個FT作為“礦池”,用於返還礦工(交易者)的手續費。

為了提升挖礦效率,除了鼓勵交易還設置了邀請獎勵,即邀請新用戶註冊,邀請者可額外獲得被邀請者挖礦所得的 20%的 FT 作為獎勵。

為了獲取20%的挖礦獎勵,誕生了一大批刷單的用戶,他們進行着大量的無利潤的自成交刷單,目的是獲得 100%的挖礦返還和 20%的邀請獎勵,即使第二天 FT 的價格不上漲,他們的日收益率也達到驚人的 20%!

具體的操作方法是:

用戶註冊3個賬號,先註冊 A 賬號,生成邀請碼,B和C賬號註冊時填入A賬號的邀請碼,然後使用B和C賬號自成交進行刷單。這樣B和C賬號刷單消耗的手續費100%通過FT返還,而A賬號還可以獲得B和C賬號返還FT的 20%,因此總共獲得了其消耗的手續費的120%的FT。如果第二天FT價格保持不變,則用戶的日收益率就是20%。

按照當前的激勵制度,根據火幣區塊鏈研究院的測算,FT將在100天左右挖完,這也意味着在趨勢礦工(交易者)挖礦(交易)的動力消失了,平台或將面臨量價齊跌的風險。不過,FCoin已發布分級下調激勵制度的公告。

-

同步解凍機制

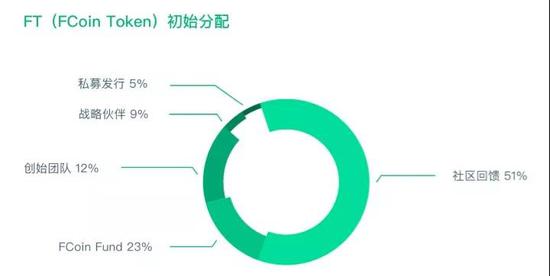

同步解凍機制,即隨着挖礦產生新的FT,早期用戶(即持有預挖 49% FT 的用戶,包括私募發行5%,戰略夥伴9%,創世團隊12%,基金會23%)凍結的49億個FT 也會等比例解凍。

簡單來說就是每挖出 51 個 FT,早期用戶就解凍了49個FT,這些解凍的FT會加入流通盤,可以享受分紅。

FT初始分配方案

FT初始分配方案

同步解凍機制是將項目的發展和早期投資者的長期利益綁定的一個很好的方式。

隨着項目主營業務的發展,項目可以逐步融資,早期用戶的token會逐漸解鎖,並開始享受權益。

如果主營業務發展不順利,早期投資者也無法享受到權益,而不是像現在這樣,鎖定期一到,就可以在二級市場上拋售掉。

9天下跌65% 背後,誰引爆了下跌的“雷”?

從FT早期的繁榮看,“分紅+交易即挖礦”似乎是一套完美運轉的機制。

分紅和挖礦是各自獨立的兩條線,面向全然不同的兩類用戶。

分紅用戶需要持有FT,因此他們是“重資產(FT)用戶“,如果FT價格穩定,他拿着刷單用戶帶來的高分紅,十日穩定收益可達40%,相當可觀。然而如果FT價格暴跌,他們的損失可能超過獲得分紅的回報,特別是新入場用戶(接盤者) 。

挖礦用戶不需要持有FT就可以獲得 20%的日收益,唯一的風險是FT價格的下跌, 120%(詳見挖礦機制中的手續費返還機制)的FT無法覆蓋前一天的刷單成本。由於刷單需要大量資金,刷單用戶會傾向於把返還的FT出售,換取周轉資金繼續刷單。

刷單用戶不需要持有 FT,因為 FT 是高波動資產,而其他資產都有相對穩定的市場價格,因此刷單用戶可以看作是“輕資產(FT)用戶”,如果FT價格暴跌,他們可以將其它幣種提走,去其它交易所,安全離場。而且刷單用戶每日有20%的安全墊,相對於分紅用戶,虧損也會更小。

也就是說,FT持有者,享受平台的分紅,並承接礦工新挖出來的FT;礦工(交易者)不斷挖礦(交易),貢獻分紅(交易費),並將挖礦得到的FT賣掉。

需要注意的是,FT還有同步解凍機制,也就是說每挖出51個FT,FT的新增供給是100個(挖礦51個,同步解凍49個)。

這一方面意味着拋壓增加,另一方面也意味着在交易手續費不變的情況下,FT持有者的分紅減少了。

也就是說,承接拋壓的動力減弱,這項重任就落在了新加入的投資者身上,當他們也沒有動力(FT上漲,高分紅收益率)承接多餘的拋壓時,FT就陷入了下跌的負反饋循壞之中。

FCion是否只是“曇花一現”?

“交易即挖礦”的模式並不是打開成功之門的鑰匙。比如,“交易即挖礦”機制的鼻祖龍幣就只是經歷了短暫的曇花一現。

FT已經在竭盡全力避免去步龍幣的後塵,比如分級下調激勵制度,期望平衡挖礦結束可能帶來的巨量下跌乃至價格斷崖下跌的風險,但分級激勵制度能在多大程度上起到緩衝的目的還有待市場檢驗。

FT的用戶是靠利益聚集起來的用戶,這也意味着用戶很可能因為利益的驅使轉而投向其他交易平台。

根據火幣區塊鏈研究院的測算,FT將在100天左右挖完,也就是說FCoin需要真正踐行“幣圈速度”在3個多月內建立一套投資者快速達成共識的商業模式、落地應用等,以留住用戶,這是平檯面臨的第二大挑戰。

FCion並沒有建立起真正的商業壁壘,實際上有很多小平台已經複製了“交易挖礦+分紅收入”的模式,而從長期看,商業壁壘才是平台能持續盈利的根本,這是FCion面臨的第三大挑戰。

思考:投資者賺到了什麼?

分紅用戶也好,礦工也好,看上去似乎都在賺錢,那平台呢,是賠本賺吆喝嗎?看誰是這場交易的贏家,關鍵就是要看,參与交易的角色付出了什麼,又得到了什麼。

從用戶的角度看,用戶用100%的手續費(包括所有幣種),換取了其中的40.8%(注:80%*51%;20%給了平台,39.2%給了早期用戶),以及與交易費等額的FT。

從平台的角度看,平台用與交易費等額的FT換取了20%的手續費,以及Fcoin Fund獲得的18.4%(39.2%*46.9%)的手續費。

“交易即挖礦”的本質——FCoin用FT去換投資者手中的各種幣。

在早期不斷有新的投資者進來,FT價格也一路攀升,確實能賺取豐厚的收益,但隨着FT幣價趨穩甚至出現下跌趨勢的時候,會否演變成一場“看誰跑的快”的大逃亡。

到時候,除了幣價斷崖下跌的FT,投資者還賺到了什麼?