本文來源微信公眾號“寧波航運交易所”

2020年航線市場回顧

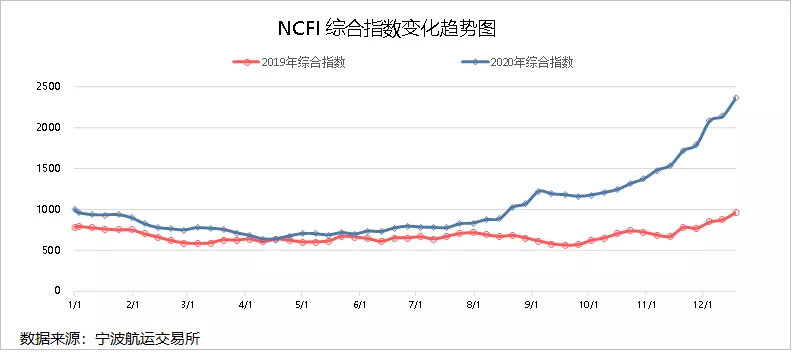

2020年出口集裝箱航運市場受衛生事件影響,行情由疲弱到恢復至火爆。2月-3月,市場經歷傳統淡季和衛生事件管控下的極度慘淡后,在班輪公司調控運力、出口貿易需求增長、國內集裝箱設備短缺、海外港口大面積擁堵等影響下,航線運價逐月上漲。截至目前(1月8日當周),寧波航運交易所發布的海上絲路寧波出口集裝箱運價指數(NCFI)綜合指數報收於2498.5點,同比上漲159.2%,持續14周環比上漲,第9次刷新2012年3月以來的歷史高位。

2020年全年,寧波航運交易所(www.nbse.net.cn)發布的海上絲綢之路指數之寧波出口集裝箱運價指數(NCFI)綜合指數平均值為1022.6點,較2019年上漲49.8%。

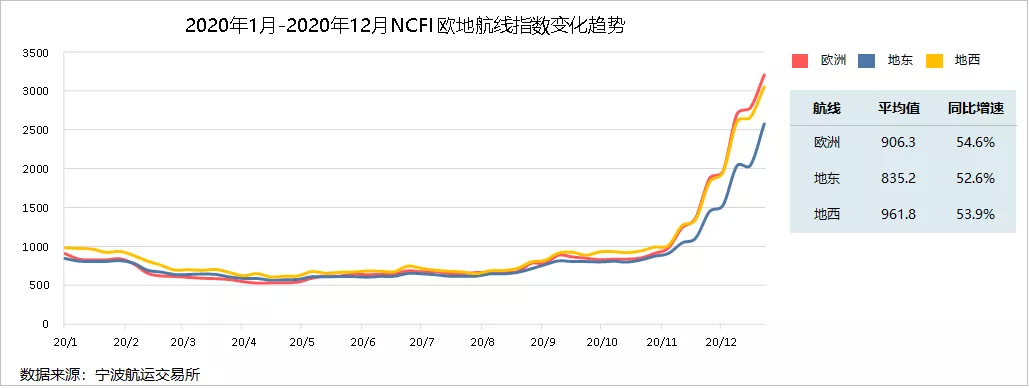

歐地航線加速上漲,年末運價再創新高。有別於北美航線自5月即開始回暖的市場行情,歐地航線在1月-10月期間運價走勢整體平穩。10月國慶節后,運輸需求保持旺盛,而班輪公司更偏向於將艙位投放至貨運量更為可觀的北美航線,航線爆艙嚴重。市場訂艙價格自國慶節后開始上漲,截至2020年末環比連漲12周。截至2020年12月25日當周,歐洲、地東、地西航線運價指數分別收報於3201.5點、2582.7點、3055.4點,較10月初分別上漲284.8%、219.7%、225.1%。其中,歐地航線1月後航次的市場訂艙價格已突破高櫃USD 9000/FEU。

2020年,歐洲航線運價指數平均值為906.3點,較2019年上漲54.6%;地東航線運價指數平均值為835.2點,較2019年上漲52.6%;地西航線運價指數平均值為961.8點,較2019年上漲53.9%。

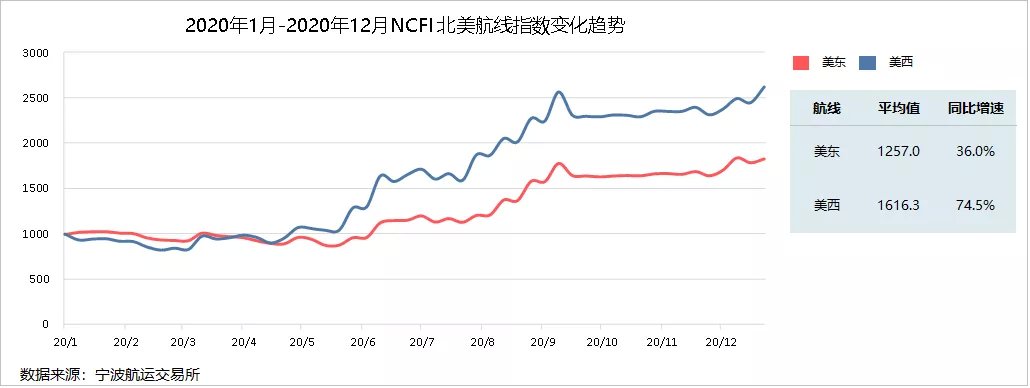

北美市場率先回暖,平穩過後再度上漲。美東、美西航線市場訂艙價格分別自6月初、自5月初出現明顯上漲勢頭。具體來看,美東航線、美西航線自2月底復航開始,運價分別維持在USD 2700/FEU、USD 1550/FEU左右。5月後,運價波動性上調,特別是爆艙嚴重的美西航線,運價水平自7月初開始不斷刷新歷史高位。9月後,美東、美西航線運價在USD 4700/FEU、USD 3900/FEU水平高位平穩運行,但在嚴重缺箱和旺盛需求的影響下,12月後運價又出現上升勢頭。截至2020年12月25日當周,美東運價、美西航線市場訂艙價格分別達到USD 5240/FEU、USD 4407/FEU高位水平,同比分別上漲88.9%、174.5%。

2020年,美東航線運價指數平均值為1257.0點,較2019年上漲36.0%;美西航線運價指數平均值為1616.3點,較2019年上漲74.5%。

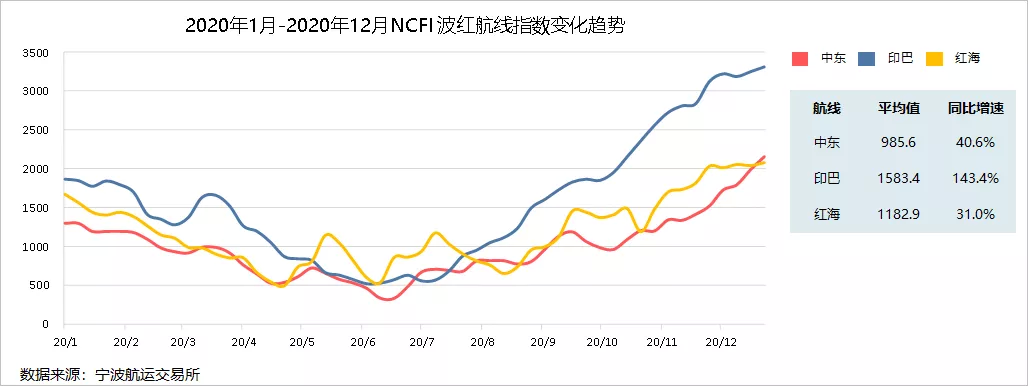

波紅市場跌后回調,運價幾度刷新高位。波紅航線受目的地需求減弱、航線運力整體規模過大等影響,長期處於供給嚴重過剩的情況,但由於班輪公司自2019年10月起即開始通過調配運力供給落實漲價計劃,波紅航線2020年上半年除個別周期落實漲價外,主要呈高位下跌的走勢。其中,中東航線6月19日當周觸及年內低位334.6點,紅海航線6月19日當周僅報收於533.6點,印巴航線受國境關閉影響,運價指數至7月10日當周仍只有576.2點。至此,在目的地解禁、市場缺箱、需求上漲等刺激下,波紅市場各航線運價持續上漲。截至2020年12月25日當周,中東、紅海、印巴航線運價分別高達USD 2327/TEU、USD 2480/TEU、USD 2043/TEU,同比上漲58.8%、22.6%、62.0%。

2020年,中東航線運價指數平均值為985.6點,較2019年上漲40.6%;印巴航線運價指數平均值為1583.4點,較2019年上漲143.4%;紅海航線運價指數平均值為1182.9點,較2019年上漲31.0%。

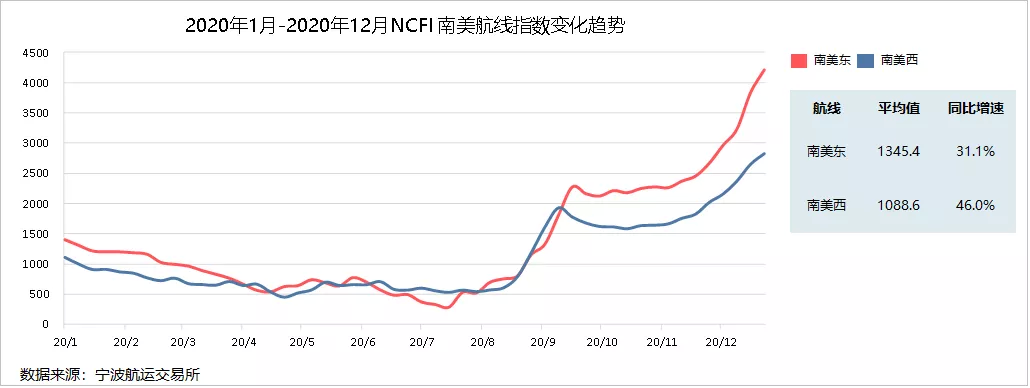

南美市場漲勢迅猛,航線運價連漲七周。南美東、南美西航線市場訂艙價格分別自7月中下旬和8月中旬低位上漲。9月中旬至11月中旬,東西航線在USD 4350/TEU水平上下平穩波動2個月。受缺箱影響,11月中旬起,航線運價連續7周上漲。截至12月25日當周,南美東航線40尺高櫃的市場訂艙價格上漲至USD 8250/FEU,是7月中下旬市場訂艙價格的近14倍;南美西航線40尺高櫃的市場訂艙價格高達USD 7648/FEU,較8月中旬上漲372.7%,較去年同期上漲197.8%。

2020年,南美東航線運價指數平均值為1345.4點,較2019年上漲31.1%;南美西航線運價指數平均值為1088.6點,較2019年上漲46.0%。

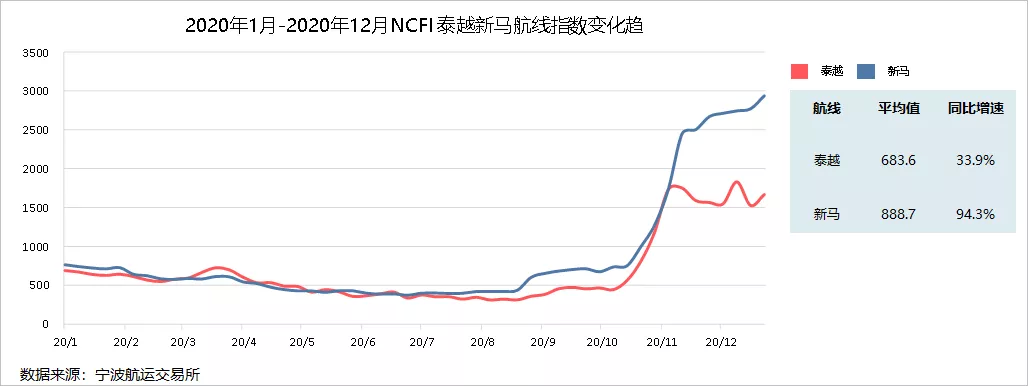

泰越航線高位回調,新馬航線漲幅收窄。長期處於穩定的東南亞航線在缺箱的影響下,於10月上旬起迎來運價的大幅上漲,至11月中旬,泰越、新馬航線分別上漲至USD 746/TEU、USD 904/TEU水平,較10月初運價分別上漲248.1%、249.9%,部分班輪公司給出的40尺高櫃的市場訂艙價格已經突破USD 2000/FEU。11月中旬后,航線運價已處高位,且東南亞集裝箱設備周轉效率相對較好、運輸需求相對較小,泰越航線高位小幅回調;新馬航線運價持續走高,但漲幅明顯收緩。截至12月25日當周,泰越、新馬航線運價分別處於USD 1092/TEU、USD 659/TEU高位,同比上漲125.9%、304.3%。

2020年,泰越航線運價指數平均值為683.6點,較2019年上漲33.9%;新馬航線運價指數平均值為888.7點,較2019年上漲94.3%。

行情原因分析

運輸需求表現強勁。在跨境電商的快速發展下,海外對於中國製造的產品需求愈發強烈。同時,原本轉移至東南亞、南亞商品訂單部分向中國迴流,也進一步帶動出口貨運量的上漲。寧波航運交易所發布的海上絲路貿易指數(STI)显示:自2020年3月起,中國出口貿易呈現穩步回升的態勢,2020年6月,中國出口貿易額同比轉為正增長,此後增速逐月加快,10月實現兩位數增長(11.4%),11月更是突破20%至21.1%,出口貿易總額達到2680.7億美元,創歷史新高(2019年月均出口總額為2081.7億美元)。

船期延誤導致艙位供給受限。寧波航運交易所整理的數據显示,11月全球船舶准班率下降至新的歷史低點(2011年以來),至50.1%,而去年同期為80%。以班輪最為密集的北美、歐地航線來看:12月,亞洲至北美、歐地航線上,在亞洲各港掛靠的延誤船期總數達到720次,占實際掛靠總數的53.2%,其中亞洲-美東航線延誤的比例最高,達56.8%。船期延誤導致市場實際可用艙位縮減、空箱回程時間延長、重箱積壓港口延後出運,並在一定程度上引起市場的恐慌情緒,貨物出運的不確定因素和不斷上漲的海運費,促使外貿企業加緊出貨。此外,班輪公司也因此增加了停航、跳港的頻率。

集裝箱設備短缺日益嚴重。一是箱體產能不足,新箱製造成本增加。班輪公司前期縮減了集裝箱設備訂單量,平時海運集裝箱的總量僅能滿足基本的正常運輸流轉,目前集裝箱的臨時缺口可達幾百萬TEU。而全球集裝箱月產能滿負荷僅30萬TEU,且訂單已排至明年春節后。集裝箱生產企業不敢貿然新建生產線,班輪公司基於收款風險也不敢貿然新增訂單,新造箱產能難以快速與現有市場需求相匹配。二是集裝箱設備“出多進少”。寧波航運交易所整理的數據显示:我國集裝箱類進口貿易額累計僅占出口貿易額的54.4%。今年7月後,由於國內衛生事件的快速控製為製造業創造了良好的經營環境,而國外衛生事件始終未得到有效控制,使海外生產活動嚴重受阻,對中國製造的貨物需求不斷增長,集裝箱設備大量滯留海外港口而回程有限。據統計,今年以來中國七大主要外貿集裝箱港口卸空舊箱堆存量從2020年2月底約305萬TEU持續降低至10月底的約185萬TEU,10月底較過去五年同期減少26%。三是集裝箱周轉時間延長。集裝箱大量湧入海外港口,港口硬件設施承壓運作的同時,防疫性消毒處理延長了檢驗檢疫流程。而衛生事件之下,前期臨時減少的碼頭工人、港口員工、卡車司機等物流人員難以及時補充,導致集裝箱裝卸、搬運、提箱、取貨等收到嚴重影響,碼頭堆存時間大幅拉長,進而演變為目前的港口擁堵,進一步拖累集裝箱在港口的處理效率,引起船舶等泊時間延長。目前,海外目的港已疲於處理重箱,更沒有精力處理空箱。四是用箱企業增加額外費用。如空箱預提費用增加:因空箱短缺,市場上出現了空箱預提費用以及加價買箱等現象,產生“額外運價”。

此外,由於CIF即期市場的海運運價遠遠高出FOB客戶與船公司簽訂的合約運價,船公司更傾向於將有限的空箱和艙位提供給CIF市場,導致目前大量FOB貨轉化為CIF貨。貨代企業保守估計FOB貨的市場佔比從90%至少下降至50%,可能更低。在運輸需求總量增長的同時,這一部分轉化的貨量也進一步加劇市場競價出運的情況。

2021年市場展望

市場運輸需求依然保持旺盛,而缺箱情況、船舶延誤情況在海外衛生事件的反覆下更為嚴重,目前幾乎所有航線都處於供不應求的情況。歐地黑、南美東、西非、北非等航線1月後航次40尺高櫃的運價已突破9000美元,部分班輪公司的市場訂艙價格甚至破萬。儘管目前大部分航線運價已遠遠高於2012年以來的歷史高位,但基於短期內無法解決的集裝箱設備周轉問題以及持續看好的集裝箱航運市場運輸需求,市場或將繼續保持這樣的火爆行情,但在全球供應鏈穩定上的風險需要我們予以重視。

航運市場熱點

歐洲行業組織呼籲歐盟委員會對高運價採取行動。歐洲託運人理事會(ESC)和歐洲貨運、運輸、物流和海關服務協會(CLECAT)已聯手向歐盟競爭主管部門發出聯合警報。這些協會呼籲當局對最近幾個月出現的運價飆升,集裝箱嚴重短缺的航運市場作出反應。歐洲託運人和貨運代理人聲稱,集裝箱運輸公司無視現有合同,提出不合理的訂艙要求,並通過共同努力使費率的增長遠遠超出合同中商定的水平。他們鼓勵歐盟委員會採取行動。

部分班輪公司擴大集裝箱船運力規模。THE聯盟的帶頭大哥HPL已確認了6艘2.3萬標準箱以上的超大型集裝箱船的訂單。同一成員國ONE已與日本非營運船東簽署了6艘2.4萬標準箱的超大型集裝箱船的15年租船合同,這些船隻將於2023年交付,並將全部部署在THE聯盟的亞洲-北歐航線;今年12艘2.4萬標準箱的超大型集裝箱船的交付使HMM船隊增加了33萬標準箱的運力,2021年上半年,HMM將再收到8艘1.6萬標準箱的船隻,市場傳言稱HMM還將向韓國船廠訂購一系列新船。其中一些將替換現有老舊船,但另一些則是為了滿足其運力達到100萬標箱的目標。

市場原材料價格持續上漲。自2020年下半年以來,原材料價格持續上漲,且漲幅大、頻次高、涉及面寬。據國家統計局數據显示,原材料購進價格指數連續6個月運行在58%以上的高位。2020年12月,主要原材料購進價格指數和出廠價格指數分別為68.0%和58.9%,環比上漲5.4和2.4個百分點,均為2020年全年高點。其中,購進價格指數同比上升超過兩位數,創2018年以來最高水平。反映原材料成本高的企業比重也環比上升5.8個百分點至49.4%,為近兩年高點。原材料價格持續飆升為下游企業帶來了壓力。

(編輯:陳秋達)