中信建投社服-寵物經濟深度:萌寵時代,千億藍海

中信建投社服

來源:商旅珞珈

重要提示:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供中信建投證券的專業投資者參考,完整的投資觀點應以中信建投證券研究所發布的完整報告為準。若您並非中信建投證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

報告概要

我國寵物經濟蓬勃發展,食品領先、服務崛起,千億藍海待遠航

2017年全球寵物商品市場規模達1098億美元,北美地區約佔寵物商品市場44%,居首位。寵物行業總規模約2000億美元,其中美國佔比約35%,中國總市場約200億美元,佔比較大,但產品檔次、產業鏈發展成熟度不足。從寵物產業鏈看,我國寵物食品率先爆發,隨着消費升級的推進,寵物產業鏈出現由上游產品向下游服務蔓延的趨勢,寵物醫療、美容有望引領下游崛起,均有望迎千億市場。而目前及未來幾年寵物食品仍將受益最大。

經濟基礎+人口結構+文化因素三重驅動,國內寵物市場迎爆發

(1)經濟因素:2017國內人均GDP達到5.966萬元,同比增長10.5%,城鎮人均可支配收入3.64萬元,同比增長8.27%,隨着經濟水平提高,可支配收入上升,寵物消費升級趨勢將延續,望迎量價齊升。(2)人口結構:獨生子女家庭增多、人口老齡化明顯、普遍晚婚晚育等因素刺激陪伴需求。(3)文化因素:寵物“人性化”加之社會廣泛對寵物的關懷氛圍,驅動寵物消費增長。

寵物食品率先爆發,國內品牌起步晚,發力搶佔線上線下渠道

2017年我國寵物行業總消費額達1340億元,其中作為上游“剛需”的寵物食品消費額近500億元,佔比約33.8%,是規模最大的寵物細分市場,但國內寵物食品市場為外商主導,CR5達62.7%,基本為外資品牌。渠道方面,2017年我國線上渠道銷售佔比44%,2010-2017年銷售額CAGR約26%,佔比以龍頭電商為主;線下佔比56%,我國寵物相關門店共約6.7萬家,主要分佈在一二線城市。隨着線上、線下渠道建設推進、寵物數量增長、寵物角色轉變,我國寵物食品市場將迎爆發。國內企業發力搶奪渠道布局。

對標成熟市場,2023年我國寵物食品市場規模預計達1200億元

我國目前的寵物市場類似美國80年代狀況,兩者在經濟基礎、寵物數量、寵物市場規模、寵物政策方面匹配度高。我們利用城鎮化率、人均居住面積、人口數據等指標預測2023年我國寵物(貓狗)數量將升至1.5億隻,利用城鎮人均可支配收入等指標預測2023年單個寵物食品支出將達到800元,整個寵物食品市場規模望翻倍達1200億元,全線趕超德國、日本。

國際巨頭多品牌、高質量、把控產業鏈戰略貫穿

瑪氏、雀巢兩家全球寵物食品巨頭,均將外延併購作為迅速佔領市場的重要手段;戰略上,瑪氏採用多品牌+全產業鏈布局戰略,雀巢採用多品牌+產品創新戰略,取得快速壯大。國內企業可借鑒瑪氏、雀巢的戰略,擁有技術和市場優勢的企業可通過併購迅速獲取市場份額;採用多品牌戰略精準定位消費者;全產業鏈布局獲取協同效應;注重產品創新,創造利潤增長點。

推薦標的:佩蒂股份、中寵股份。

報告正文

1全球寵物市場:美國成熟佔比高,中國崛起規模大

(一)國際寵物規模穩定增長,北美佔比最大

國際市場寵物食品歷史悠久。寵物一般指出於非經濟目的而飼養的,作為人類伴侶動物的狗、貓、淡水觀賞魚、鳥、爬行動物等。寵物行業則是指與寵物有關的寵物食品、寵物醫療、寵物服裝、寵物窩籠、寵物用品等所有行業。1860年美國電氣工程師JamesSpratt發現併發明專門的寵物食物,自此,寵物行業從寵物食品開始逐步發展和完善。

至2017年,全球寵物商品市場規模已經達到1098億美元,同比增長4.77%。2009-2017年,全球寵物商品市場規模從790億美元增長至1098億美元,年複合增速為4.2%,增速持續穩定。

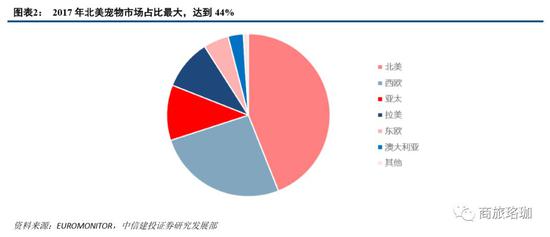

北美地區規模最大,亞太地區有較多增長空間。在所有區域中,北美地區佔全球寵物商品市場規模的44%,佔比最高,澳大利亞佔比最低,只有3%。亞太地區佔比僅11%,考慮到亞太地區的人口規模、經濟水平,我們認為亞太地區未來具有較高的成長空間。

(二)中國寵物市場將迎爆發

我國寵物市場發展起步較晚,周期較短,望迎爆發。我國寵物行業上世紀末開始興起,短短几十年間寵物產業從無到有,並逐步繁榮。2017年我國寵物貓狗數量約9000萬隻,養寵家庭達到5912萬戶,同比增長2%,在國內家庭總戶中佔據17%,寵物行業總體消費規模達到1340億,同比增長11%,在2010-2020年間將保持年均30.9%的高增速,預測到至2020年,我國整個寵物市場規模將達1885億元。

1、中國寵物市場起步晚、發展快

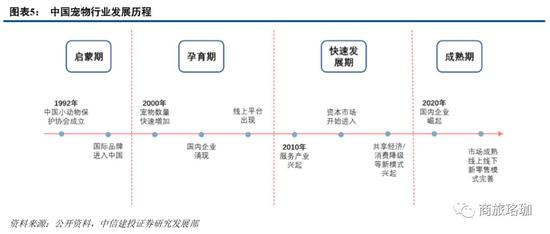

啟蒙雖晚,發展卻快。20世紀90年代初,隨着中國小動物保護協會成立,宣傳將寵物作為伴侶,寵物市場才逐漸開始在國內興起。相較於國外成熟的寵物市場,中國寵物市場起步雖然晚,但近20年來保持着高速發展。如今我國寵物市場正處在快速發展階段。

自上世紀90年代我國寵物市場起步以來,主要經歷了如下四個發展階段:

啟蒙期(1992-2000年):1992年,中國小動物保護協會經農業部批准正式成立,中國寵物經濟逐步興起,在此期間,國家放鬆了養犬限制,瑪氏等國際品牌進入中國市場,一線城市出現寵物用品零售店。

孕育期(2000-2010年):寵物數量快速增長,2000-2010年,寵物數量約從4000萬隻升至1億隻,年複合增速約9.5%,此外政策也開始有所放鬆,養犬證由此前的三千元降至千元以下。此間,中寵、佩蒂、乖寶等國內寵物食品廠商開始成立,並逐漸規模化生產。

快速發展期(2010至今):2008年中國人均GDP首次超過3000美元,寵物行業迅速增長,2010-2017年間,寵物市場規模從140億元上升至1340億元,年複合增速達38%,扣除掉通貨膨脹后2010年寵物市場規模為1126.7億元(以2010年為基),實際CAGR為34.7%。此外,行業巨頭在全國範圍內布局,特別是剛剛興起寵物經濟的二三線城市的零售店數量迎來爆發。寵物消費行業受到資本市場的青睞,行業集中度不斷提升。

成熟期(2020以後):隨着我國收入水平的不斷上升,寵物消費將會穩健增長,消費升級、人口結構變化以及養寵觀念的變動,使得寵物和人的感性粘性增強,未來的市場空間較大。此外將會形成行業龍頭,整合市場資源,線上線下新零售模式完善,市場走向成熟。

2、寵物產業鏈上下游逐漸貫通

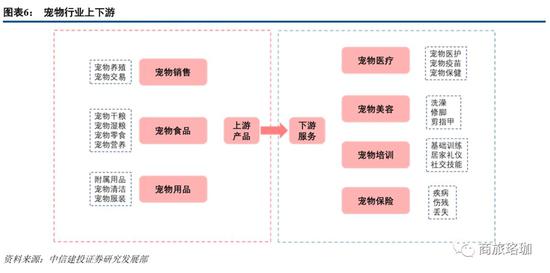

上游產品下游服務,全產業鏈初步形成。我國目前寵物市場快速發展,圍繞着寵物從出生到死亡的整個過程,已形成了一條包括寵物培育、寵物交易、寵物食品、寵物用品、寵物醫療、寵物美容、寵物培訓、寵物保險以及寵物善終等一系列商品和服務的初步完善的寵物鏈,寵物鏈上游以實體產品為主,下游以服務服務為主。

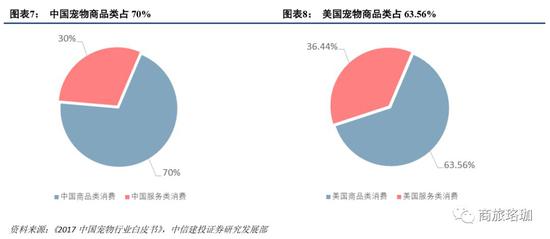

我國寵物商品類消費仍佔主導,服務類消費有較大的成長空間。2017年寵物商品類消費佔比約為70%,服務類僅佔30%,比照成熟市場美國,其寵物商品類佔比為63.57%,隨着未來我國消費升級,未來服務類消佔比有望增加。這也符合目前消費升級和寵物產業鏈由上游向下游蔓延的趨勢。

上游產業各環節逐漸完備:

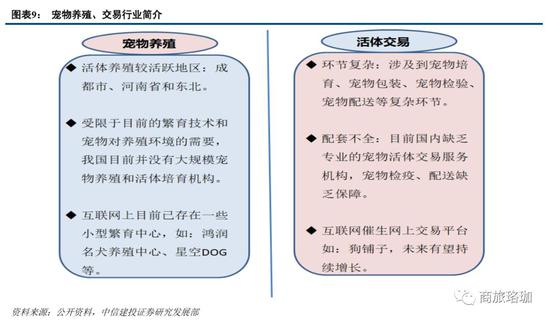

(1)寵物飼養與活體交易

源頭環節:寵物飼養和活體交易處在整個產業鏈的最前端,具有先決作用。寵物飼養決定了寵物的來源和初始品質,活體交易則使得被培育的動物真正成為“寵物”,變為具有被消費潛力的群體。但目前我國寵物養殖的規模化程度不高,技術欠缺。同時由於相關政策仍不夠健全,活體交易服務匱乏。

(2)寵物食品漸成寵物“剛需”

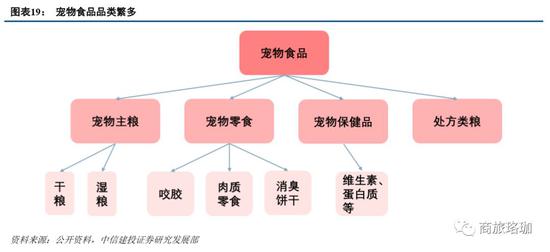

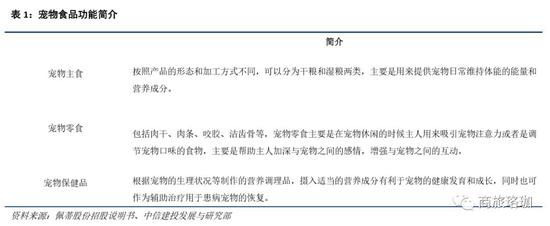

寵物上游“剛需”環節:寵物食品是介於人類食品與傳統畜禽飼料之間的高檔動物食品,是專門為寵物提供的食品,為養寵所必需的商品。市面上寵物食品包括寵物主食、寵物零食、寵物營養保健品、處方類糧等。目前,寵物食品逐漸呈現品牌和品種多元化的趨勢,針對不同的細分需求,寵物食品分類在不斷細化。

寵物食品消費額最高。調查數據显示,93%養寵家庭會購買寵物主食,82%養寵家庭會購買寵物零食,寵物食品類消費在寵物商品類總消費額佔71.2%。

寵物食品將受益寵物數量爆發和產品升級提價的雙擊效應。由於可支配收入和養寵需求的刺激,我國寵物數量已迎來高速增長,並且寵物“剛需”主糧和零食細分品類也開始增多,在服務的市場更加細分后,寵物食品將迎來雙擊效應。

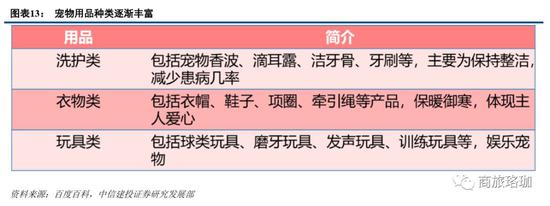

(3)寵物用品

寵物用品體現寵物產業鏈上游的消費升級:主要包括洗護類、衣物類、玩具類,更多的體現了消費升級和寵物角色的轉變,表現了主人和寵物之間的感情。2017年我國寵物用品消費額占商品類總消費額的12.1%,88%的養寵家庭會願意給寵物買用品,隨着消費升級和寵物細分需求的不斷細化,未來寵物產品市場的細分也有望進一步加深。

下游產業服務主導,“它服務”快步崛起:

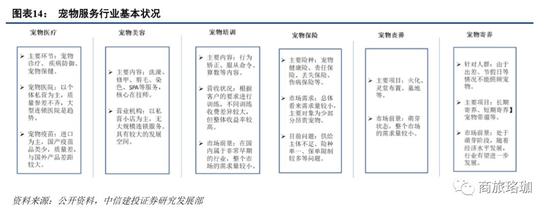

寵物醫療及寵物服務是主要形式。寵物服務是指滿足寵物高級需求所提供服務,包括寵物醫療、寵物美容、寵物保險、寵物培訓、寵物寄養、寵物喪葬等服務。隨着寵物主收入水平的上升和寵物角色轉變,越來越多的寵物主願意支付費用為其寵物提供似人的生活方式,同時催生出更多個性化服務。隨着飼養寵物的數量激增,寵物服務行業潛在的市場容量較大。

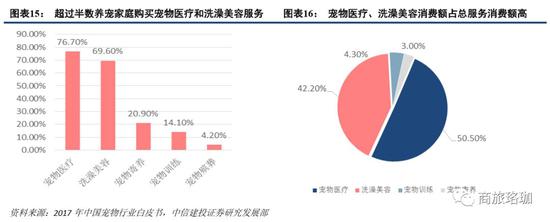

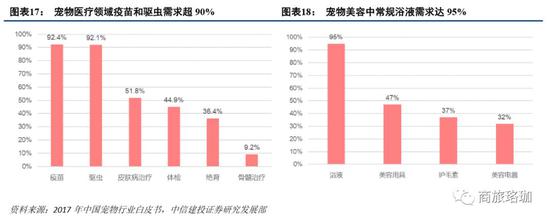

寵物醫療和寵物洗澡美容是消費比例最高的寵物服務類型,調查數據显示,76.7%的養寵家庭會給寵物購買醫療服務,69.6%家庭會發錢為寵物洗澡美容;在總體寵物服務消費額中,寵物醫療和洗澡美容排在前列,分別為50.5%/42.2%,遠超於其他服務。

3、消費升級持續推動寵物經濟快速步入下半場

我國寵物消費升級現象在細分產業間和產業內表現明顯。我國寵物行業發展呈現明顯由上游至下游的趨勢,下游率先崛起的寵物服務為寵物醫療,洗澡美容等服務業也迅速崛起。下游寵物服務細分行業中,寵物醫療因直接與寵物健康相關,故而需求較大,由於消費升級的推進過程周期很長,故下游其他服務需求也將順次被激發,從而最終推動寵物經濟步入下半場。

寵物下游細分領域的服務產品已比較豐富,目前基礎服務需求較大。寵物醫療目前市場規模約200億元,其中以疫苗和驅蟲等基礎需求最大。寵物美容市場也以浴液等基礎需求為主,由此可見目前寵物服務市場仍以基礎服務需求為主,可提升空間大,例如寵物醫療預計發展階段將緊跟寵物食品,未來同樣具有千億空間的規模。消費升級或將在5年內促使寵物行業進入下半場寵物服務之爭,寵物醫療、美容首當其沖。

2中國寵物食品市場:“剛需”率先迎來爆發

(一)寵物食品產品:類型齊全,品質提升,市場細緻

寵物食品為剛需,作用豐富。寵物食品是專門為寵物提供的食品,介於人類食品與傳統畜禽飼料之間,其作用主要是為各種寵物提供最基礎的生命保證、生長發育和健康所需的營養物質,具有營養全面、消化吸收率高、配方科學、飼餵方便以及可預防某些疾病等優點。

1、寵物食品分類:種類逐漸豐富,覆蓋細分需求

分類細化,產品多樣。寵物食品可以分為寵物主食、寵物零食、寵物保健品和處方類食品等,寵物主食又可以細分為乾糧和主糧,乾糧作為最主要的食品有着方便,便宜的特點,而濕糧更容易進食,也能補充水分。寵物零食可以細分為咬膠、肉質零食和除臭餅乾,有一定的功能性,能為寵物提供磨牙,助消化,除臭,獎勵的作用。很多寵物生病後不會進食藥物,處方類糧完美解決了這個問題,用肉、澱粉和藥物結合,兼備了口感和藥效。

寵物零食種類豐富,可分為:(1)肉乾類(2)肉類三明治(3)奶製品(4)咬膠類(5)潔齒類(6)原生態狗狗零食(7)特殊功能性零食。不同種類的零食有各自不同的特點,如肉類零食具有營養豐富、口感好的特點,咬膠零食具有磨牙的功能等。

2、寵物食品技術:工藝精湛,營養性高

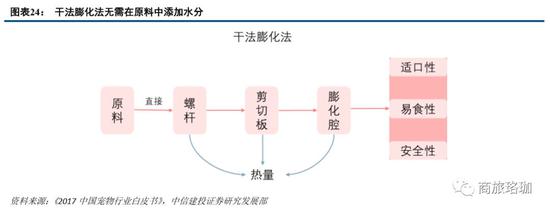

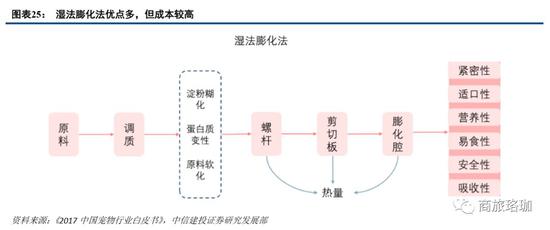

食品加工關注技術因素。寵物食品的加工主要是指採用各種不同的手段和方法將多種原料或者單一原料成型,從而形成寵物營養性、適口性和消化吸收性得到最大化改善的效果,以發揮最大的潛在營養價值和使用價值。寵物食品的加工範圍非常廣泛,包括寵物休閑食品、零食、潔牙棒、結骨、壓骨、營養劑(液)、營養粉、乾糧、濕糧、半乾糧、罐頭等。為使其最大程度發揮營養功能性,對其不同的原料進行不同形式、程度的加工。膨化食品的加工基本上分為物理法、化學法、微生物法三大類,物理法主要是指將原料經擠壓、加熱、粉碎、黏結等;化學法為將澱粉變性、蛋白質降解等;微生物法則是指讓某種原料進行發酵。利用螺桿擠壓膨化可分為兩種,一種是干法膨化法,第二種是濕法膨化法。

干法膨化法在生產加工中不需要在原料中添加水分,原料在進入膨化倉之前不進行預調質處理,膨化過程中所產生的熱量全部由原料在机械擠壓的作用下通過螺桿、剪切板和膨化腔內產生。

濕法膨化法進行預調質。濕法膨化與干法膨化的區別則是在進入膨化之前預先進行原料的調質,通過蒸汽或水份提高溫度,預先熟化。所謂的調質就是指通過蒸汽對寵物食品原料產生熱濕作用,使原料中的澱粉預先糊化、蛋白質變性、原料物質軟化,有利於提高寵物食品的膨化制粒效果和提高膨化質量。

預調質技術具重要意義。在寵物食品的濕法膨化加工工藝過程中,預調質技術有重要意義:1、提高膨化制粒的能力,通過預先調質經蒸汽對原料預先進行濕熱反應,原料實現軟化,更利於成型,同時減少原料對机械的磨損;2、通過預調製技術提高顆粒的容重密度,降低粉塵率,減少加工過程中的損耗、維護生產環境衛生;3、促進澱粉糊化和蛋白質變性,提高寵物對食品的消化與吸收。據資料,當經過蒸汽調質時,澱粉的糊化率可達到35%~45%,而不經預先調質的澱粉糊化率僅15%;4、更徹底殺滅有害病菌,在預調質過程中高溫蒸汽可殺滅大部分大腸桿菌和沙門氏菌,大幅提高寵物食品安全性和衛生狀況;5、可以方便進行液體營養原料物質的添加,提高了寵物食品營養性;同時,濕法膨化法還具有膨化制粒效果好、膨化率穩定等優點,但相比較干法膨化,有着設備昂貴、設備要求高、設備操控繁瑣等缺陷。

3、寵物食品發展趨勢:趨於高品質、專業化

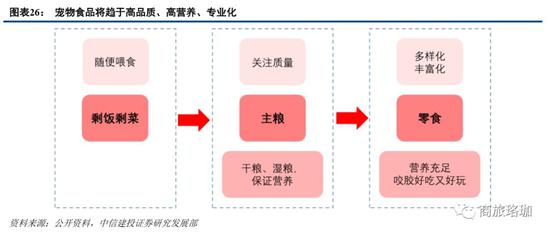

剩菜剩飯向專門寵物食品向細分寵物食品轉化是寵物食品的趨勢。早期人們對待寵物多以自家剩飯剩菜為主,對待寵物的觀念是看作功能性寵物居多,寵物充當的多是保護看守的角色。如今寵物食品向更加專業、有品質的乾糧、濕糧此類主糧轉變,甚至加入了零食,如咬膠這種同時兼備營養食品和磨牙功能的食品。對零食的需求越來越高,類似咬膠這類具有多重功效的零食,消費者也更願意購買,人們對待寵物食品的消費觀念變得如重視自己的飲食,寵物食品的未來方向是高品質、高營養、專業化。

(二)寵物食品市場:產業鏈上游“剛需”規模領銜,零食快速崛起

1、寵物食品市場佔比最高,規模最大

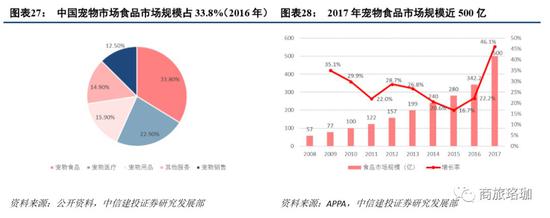

寵物食品作為飼養寵物的剛性需求,在寵物行業中佔比最大。國內寵物食品子行業相對於其他細分行業來說競爭最為激烈。2016寵物食品在中國寵物市場規模佔比達到33.8%;中國寵物食品市場2008年僅有57億元,到2017年近500億元,複合增長率達27%,增速較快。

2、寵物零食市場在寵物食品中佔比最高

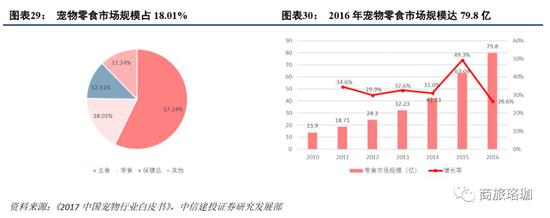

寵物零食市場增長率高於寵物食品增長率。2016年,在食品細分領域中,零食佔比18.01%,約79.8億元,零食作為第二大需求的寵物食品,除了自身優點外,還因為養寵主人對寵物的照顧更加的細心和提供更好的生活,致使近年來增長迅猛,銷售額逐年增多,規模從2010年的13.9億元增長到2016年79.8億元,複合增長率約為34%,高於食品的增長率,可見零食的需求增長更快。

(三)寵物食品品牌:國際品牌主導國內市場,國內品牌藍海爭奪戰

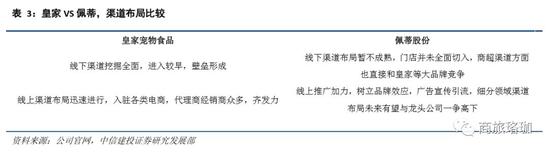

國內寵物主糧市場的競爭格局仍以品牌競爭為主,外資品牌佔據主導地位。皇家品牌多年在國內市場份額佔據第一位置,2017年占寵物食品市場24%份額,國外品牌在國內市場格局已經穩定,打破壁壘有一定難度,需要另闢蹊徑才能突出重圍。着眼國內公司,躋身前10佔有率的只有金康寶和好主人兩家,其中金康寶主營處方類食品,好主人主營狗主糧,這兩家公司的市場佔有率都不足1%,相比於國外公司,國內的本土品牌還應深入挖掘自身優勢,才能在本土市場與外資品牌一決高低。

國內企業任重道遠,產品齊全、質量高仍是主要評判標準。以上市公司佩蒂股份和中寵股份為例,二者側重於寵物零食細分領域,咬膠零食經營收入均占公司總收入80%以上,2017年中寵股份營業收入10億,略高於佩蒂股份的6.2億,但毛利率和凈利率均低於佩蒂股份,兩家公司都是近3年剛上市的公司,在市場爭奪的競爭中剛起步,與國際綜合型大廠商相比,存在着業務較為單一,品牌知名度不夠高,渠道建設不夠完善等問題,發展任重道遠。

3三重驅動,刺激寵物食品行業需求擴大

需求是寵物食品市場爆發的直接原因。細分行業來看,2016年,寵物食品市場佔比達33.8%,遠超於寵物銷售、寵物醫療、寵物服務等其他子行業,寵物食品行業發展迅速,從行業需求來看,寵物食品行業發展本質上取決於寵物數量和支出意願,受經濟水平、人口結構、文化因素三重驅動影響。

(一)經濟基礎:行業需求的基石

可支配收入決定行業需求。人均收入水平提升促使居民消費不斷升級,而飼養寵物也具有較高的成本,在雙向影響下,經濟水平與寵物食品市場規模正向變動。2017年我國人均GDP為59660元,同比增長10.52%,全國居民人均可支配收入25974元,同比增長9.04%。

國際經驗表明,經濟水平與寵物市場的發展緊密相關,當國家人均GDP為3,000~5,000美元時,該國寵物經濟將進入高速發展時期。2008年,全國人均GDP首次超過3000美元,目前已達到8826美元,具備了寵物市場快速發展的經濟基礎。從整個人均GDP和寵物食品規模的絕對值和增速來看,二者具有一致性。

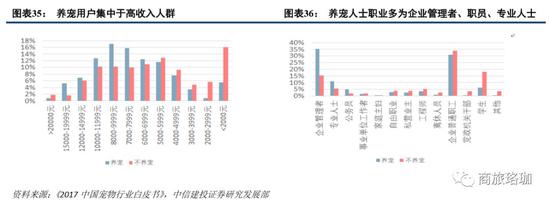

相比於不養寵用戶,養寵用戶集中於高收入人群。《2017年中國寵物行業白皮書》显示,在養寵用戶中,月收入在8000-9999元佔比最多,達到17%,而不養寵用戶在此收入區間佔比為10.2%,收入在7000元以上的養寵用戶佔總養寵用戶的58%,不養寵用戶在總不養寵用戶的40.%;從職業分佈來看,養寵用戶相對於不養寵用戶也更多的集中於企業管理者、專業人士及普通職員,佔比分別為35.3%、10.9%、30.9%;

(二)人口結構:消費意願的助推器

人口結構及社會發展變化,產生對寵物特殊需求的群體。計劃生育政策、經濟水平、醫療水平影響我國的人口結構,在這一系列影響下,我國獨生子女家庭占絕大多數,人口老齡化逐漸嚴重,“空巢青年”、“空巢老年”以及丁克家庭等群體為市場提供了較大的需求空間。寵物的角色也開始由“看護”轉向“孩子”、“親人”,寵物的陪伴屬性更加明顯,特定人群更需要寵物作為情感的寄託,致使對寵物行業的支出意願上升。

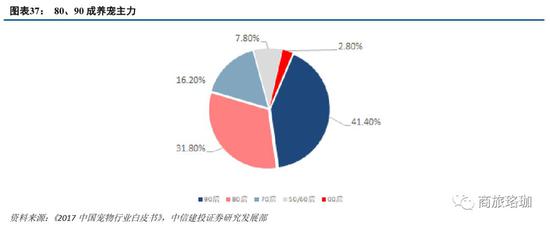

80、90后成養寵主力。據《2017年中國寵物行業白皮書》,我國養寵人群以80、90後為主,其中80后佔到31.8%,90后佔到41.4%,根據國家統計局,2017年我國25-35歲人群佔總人口比重17.1%,其中大部分青年為由於社會壓力所造成的“空巢青年”,80、90兩代的陪伴需要迫切,寵物成為他們很好的選擇,相應的這兩代人對寵物食品行業的需求也最為迫切。

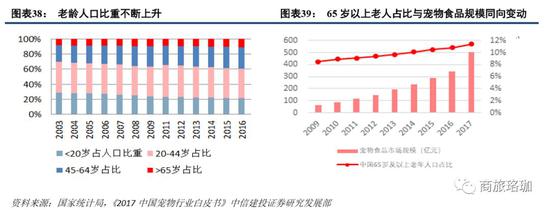

人口老齡化帶升“銀髮族”養寵需求。截至到2017年年底,中國65歲及以上老年人口佔總人口比重為11.4%,根據GfK中國數據,中國65歲以上的老人中約61%擁有寵物,比重較大。未來隨着育兒成本的上升、家庭觀念的改變、醫療水平的提升等,老年人口比重將會進一步增加,空巢老人數量也會上漲,這將直接刺激人對寵物陪伴需要,增加寵物數量,提升寵物食品市場規模。

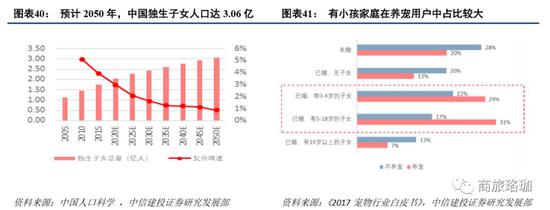

獨生子女數量增多,寵物成孩子“夥伴”。與不養寵物的家庭用戶比,養寵物的人群中已婚有小孩的家庭佔比更高,在當今環境下,寵物開始扮演孩子的“夥伴”的角色。2015年中國獨生子女人口數量為1.76億人,從2010年到2015年的年均複合增速為3.95%,預計到2050年獨生子女人數達到3.06億人,中國獨生子女人口增長相應帶來寵物的“夥伴”需求,在養寵用戶中,有小孩的家庭的佔比較高。

白領女性晚婚晚育,寵物成為陪伴。隨着我國經濟水平發展、教育期限的增長和女性意識的覺醒,我國女性的初婚年齡不斷上升,平均初婚年齡已經從1990年的22.78歲上升至26歲(2015年),隨之而來的是單身女性的陪伴需求不斷增長,寵物則可以部分滿足需求,寵物主人中女性佔比較高,2017年為55.7%,她們更樂於為寵物消費。

(三)文化因素:消費意願的保障者

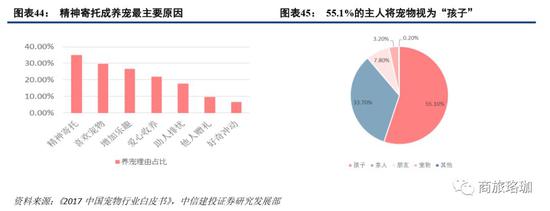

貓狗及其他寵物愈加“人性化”,寵物逐漸成為家庭的一員,在調查中,55.1%的主人將寵物視為孩子,33.7%的主人將寵物視為親人,只有3.2%的主人將寵物僅僅看作動物。隨着寵物對主人的重要性不斷上升,在養寵原因調查中,34.9%因為精神寄託,寵物經濟不再是單純的商品買賣,而轉換為基於情感的自發消費,寵物相關商品和服務成為硬性需要,寵物數量提升的同時寵物用品消費也不斷升級,每隻寵物的平均花費也隨着角色提升和消費升級而提高,達到了量價齊升。

社會對寵物關懷備至。中國小動物保護協會自1992年成立之後在組織、宣傳和救護動物等方面做了大量的工作;寵物平台狗民網分享養寵心情,2016年該訪問人數突破7000萬;2000年創辦的《寵物雜誌》面向社會各界,倡導保護動物、愛護寵物;“中國寵物文化節”、“寵物美容師大賽”、“WCF國際名貓賽”等各項寵物相關活動吸引社會各界人士關注,寵物美容、寵物訓練、寵物喪葬等下遊行業發展也較快,在社會“寵物熱”的大環境下,整個行業需求量增加較快。

4國內寵企摩拳擦掌,逐鹿線上線下渠道布局

(一)對標美國渠道布局:發展側重點不同,成熟度差距較大

1、國內現狀:上游成本控費,下游雙管齊下

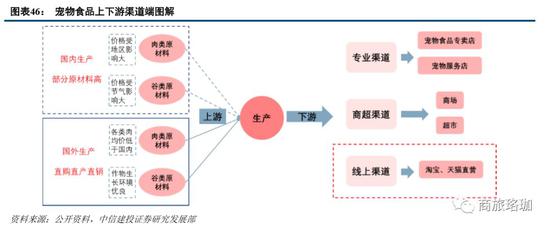

上游渠道端:寵物食品行業原材料採購端,主要原材料為穀物和肉類,零食食品原材料主要是畜皮和植物,農副產品作為寵物食品行業的上遊行業,其材料的價格直接影響寵物食品的成本,而上遊行業規模遠大於寵物食品行業,因此議價能力低。且農副產品的價格隨節氣、地區等因素影響較大,因此有些企業選擇在境外進行食品生產,直接從當地採購,節約成本。

下游渠道端:現階段國內寵物食品市場發展還處於初期,行業進入壁壘也較低,企業的定價能力和自主經營渠道的能力較強,現在主要銷售渠道包括專業渠道、商超渠道、線上渠道。

專業渠道:面向收入較高的消費者,通過經銷商在寵物食品專賣店等進行銷售,一般銷售如“皇家”“普瑞納”等國際知名品牌,具有利潤高的特點。

商超渠道:連鎖超市銷售佔據了大部分渠道銷售的份額,是非常重要的渠道,雖然需要向超市支付一定的費用,利潤相對較低,但商超因為覆蓋面廣的特點,依然是非常重要的渠道。

線上渠道:隨着科技互聯網的發展,線上購買寵物食品的用戶成爆髮式增長,對傳統的銷售渠道有很大的衝擊,無論是商超渠道還是專業渠道份額都有一定程度的下降。未來預計將會成為主要的渠道銷售。

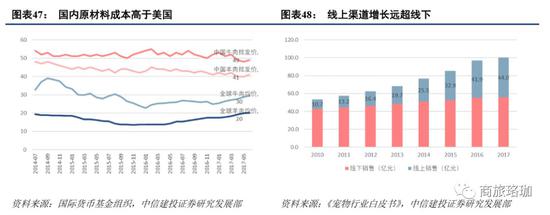

上游原材料中國牛肉批發價49元/公斤,全球牛肉均價30元/公斤。上游原材料採購價格有着明顯的價格區別,國內牛、羊肉批發價格均高於全球平均價格。國內生產企業在原材料採購上不具有價格優勢,進而成本比國外採購原材料的公司高。

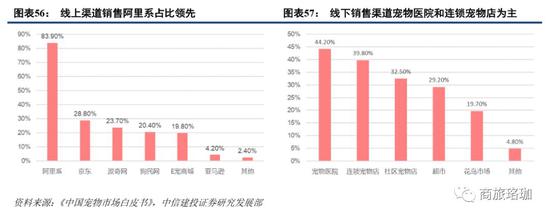

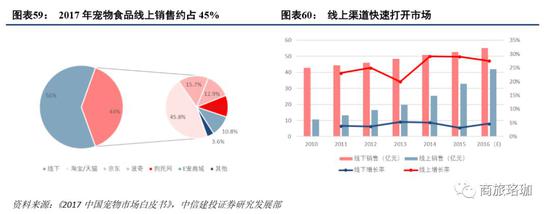

下游線上渠道增速迅猛,2017年佔比44%。從2010年到2017年線上渠道銷售額CAGR約26%,而線下銷售額增長緩慢,按照這個增速,線上渠道銷售額到2018年佔比將超過線下銷售渠道銷售額。2016年線上渠道銷售額達42億元。

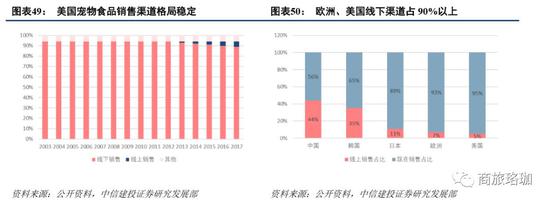

2、國外現狀:線下銷售體系完善,渠道結構逐漸穩定

美國寵物市場成熟較早,銷售渠道結構基本未變。美國寵物市場經過了多年的發展,早已形成了穩定的結構。近十幾年來,線下銷售佔比都在90%以上,線下有wal-mart、petco、pharmacy等龍頭零售商,線下渠道銷售非常成熟且便利,2017年線上銷售份額僅有6%,且渠道格局已經形成很久,進入壁壘高,很難打破。參照美國寵物市場銷售渠道結構,國內寵物市場線上銷售渠道2017年佔比在全球位列第一,達44%,領先於韓國、日本,國內市場中線上、線下渠道的布局比例合適,利於寵物食品的快速爆發,未來,線上線下配合的O2O模式將成為寵物食品銷售的重要競爭和布局方向。

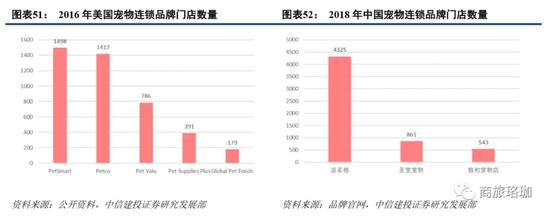

美國寵物店是寵物零售的主要渠道。2016年美國有超過1.3萬家寵物店,總收入約為191億美元。目前,行業內存在大量分散的小型獨立店和少量大型的連鎖店。在大型連鎖寵物店中,PetSmart和Petco是行業內的領先者。縱觀國內,派多格寵物連鎖品牌悄然加快布局,加盟連鎖店已達4325家,規模巨大,已成為國內線下品牌的領跑者。

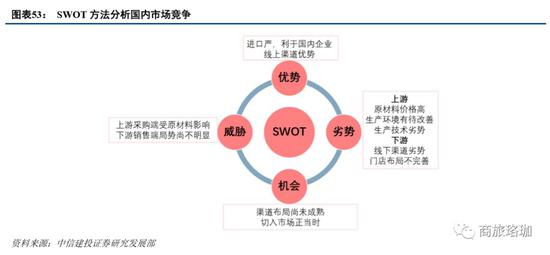

(二)相較成熟市場,國內企業渠道競爭白熱化

國內市場雖競爭激烈,但進入壁壘尚未形成。中國寵物市場目前處在發展擴張階段,相較於國外成熟市場,競爭格局相對容易,但同時機遇與挑戰並存,不僅需要從國外知名廠商主導市場分一杯羹,還要與國內同業其他競爭者搶奪發展市場。從渠道端來看,國內市場正處於渠道的鋪設和市場搶佔階段,從此處出發有望尋求到新切入點。

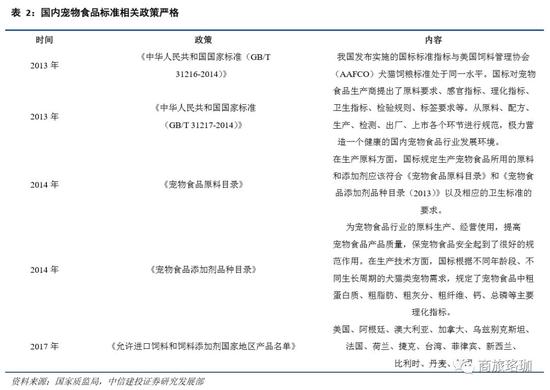

國內寵物食品市場橫向對比存優勢,政策利好本土企業,線上渠道發達:(1)中國對國外寵物進口的國家政策嚴厲,達標品牌不多,為國內本土品牌的生長提供一定空間;(2)中國線上電商模式規模大、發展良好,全球領先,網購理念深入人心,線上銷售渠道將是寵物食品公司重點角逐的一塊戰場。

國內寵物食品市場橫向對比亦有劣勢,原材料價格較高,技術水平仍落後:(1)國內原材料價格較高,國內牛肉和羊肉的批發價約50元/公斤,而國外牛、羊肉價格只有國內的一半,其他類原材料如穀物、畜皮等也都高於國外價格;(2)在國家允許進口的約15個國家中,其原材料生產的環境皆優於國內,有着天然的牧草與純凈的水源。(3)寵物食品專利皇室和瑪氏公司獲得最多,技術有一定優勢,除此之外,寵物醫療市場對技術與人才的需求更加強烈,國內寵物行業企業有待追趕。

國內寵物食品市場渠道端的威脅與機會:根據《2017中國寵物市場白皮書》資料,人們購買寵物食品的考慮因素排序依次是營養需求、適口需求、性價比需求等,考慮品牌知名度佔比達35.9%,排位第五,說明目前國內寵物食品市場品牌觀念尚不強,國內品牌塑造空間大,國內品牌應加強質量和市場細分,深耕細作,提升黏性。

寵物食品安全及檢驗需提高。2017年,淘寶網下架部分直郵寵物商品,其違反《質檢總局關於進一步發揮檢驗檢疫職能作用促進跨境电子商務發展的意見》,未獲得檢驗檢疫准入的動植物源性食品禁止通過跨境電商入境,禁止銷售,很多的不良企業違法亂紀的行為對寵物食品行業的健康發展也造成了潛在的威脅。

線上線下雙管齊下,寵物商品渠道趨於專業化。無論線上還是線下渠道,寵物商品專業渠道開始發力。線上的波奇網、狗民網的寵物銷售份額經過幾年發展,2017年分別佔線上銷售份額的24%和20%。線上銷售渠道主導仍為阿里系,佔84%;線下渠道方面,專業的連鎖寵物店銷售份額佔40%位居第二,而且銷售渠道相對集中,前五種渠道銷售集中佔比95%。而寵物食品銷售份額排名第一為寵物醫院,主要經營寵物醫療細分領域,作為線下與寵物關聯的重要場景,將其打造為寵物食品銷售終端可能性高,規模效應好。

寵物食品線上銷售具便捷、快速等眾多優勢,品牌建設和產品標準化將成關鍵。區別於寵物醫療、美容等服務項目受限渠道,大部分情況下只能通過線下購買,寵物食品線上購買具有便利快捷,種類豐富,優惠力度大等優點,越來越受大眾偏愛。與線上銷售渠道相比,線下渠道優勢則主要體現在實體體驗、店鋪固定、可帶寵物試吃等。由於寵物食品線上渠道發展具備一定優勢,故而品牌建設和產品標準化將助力在線上角逐中勝出,培養消費者黏性並使產品質量標準化能大幅提升線上份額。

(三)線上渠道為通往爆發市場的康莊大道

線上銷售逐年增長,線下加速布局服務一體化門店。2017年寵物市場線上銷售渠道中,阿里系佔36%,狗民網等寵物門戶網站佔比不足10%,作為專門提供寵物信息的門戶網站,隨着市場的發展,將會更多引流養寵人群,寵物門戶自身品牌建設將至關重要。2017年國內寵物食品市場線上銷售佔比近一半,成為趨勢,而企業銷售額的增長則主要來自宣傳和渠道優化。隨着線下的寵物零售店和寵物醫院的增長、基建的完善、市政配套的齊全,線下寵物食品零售有望迎來爆發。

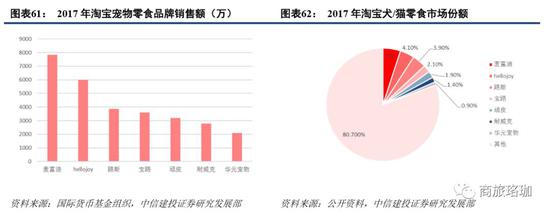

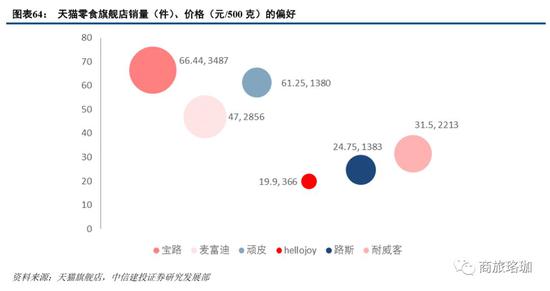

集中度較低,市場規模大,線上銷售龍頭銷售額總體較大。根據淘寶網數據來看,僅淘寶網寵物零食線上銷售額2017年已經過億元,麥富迪是乖寶公司旗下產品,乖寶是國內寵物食品最大的生產商。從淘寶零食市場份額分佈看,其市場份額集中程度及其低,CR7僅20%,排名第一的麥富迪占市場份額僅5%。

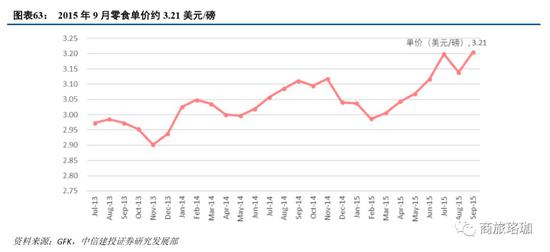

隨着消費水平的提高,寵物零食消費將逐漸被納入必需範疇。人均可支配收入的提升帶來養寵意願提高、養寵方式的細緻和精緻,也深度刺激着寵物食品市場。2015年9月線上銷售天貓網上零食平均價格在3.21美元/磅。零食品牌和品類逐漸豐富多樣,人們選擇餘地充足。隨着人均可支配收入的進一步提升,養寵者對於寵物食品的需求黏性將逐漸轉移到相近的寵物零食及寵物用品領域,寵物零食需求已現大幅提升趨勢。

寵物零食“消費升級”現象理由確鑿。根據天貓各大寵物零食品牌旗艦店銷售數據來看,銷量第一的寶路寵物食品折算價格最貴達66.44元/500克,月銷量3487件,麥富迪、頑皮價格分別為47元/500克和61.25元/500克,位居第二第三,其月銷量緊隨寶路,可以看出人們更加偏好質量更好,品牌更優的零食。反觀hellojoy旗艦店,其零食價格為19.9元/500克,月銷量最少,僅366件。寵物食品領域的“消費升級”現象明顯。

(四)線下渠道是零售發展趨勢下的未來主戰場

線下寵物門店在提供一站式服務、進行消費者教育、提高消費者體驗和黏性上有先天優勢。國內目前擁有約7萬家寵物門店,包括寵物服務店、寵物銷售店、寵物醫院等,線下門店總體上具備體驗良好、可試用試吃、服務能力優質等特點,是線上銷售渠道無法替代的。國內線下寵物相關門店總數約6.7萬家,包括寵物食品店、寵物銷售店,寵物醫院和寵物美容等。絕大部分分佈在黑河騰衝線以南的東南地區和中部地區,分佈密集,西南、西北地區門店數量較少,主要系寵物市場較小。

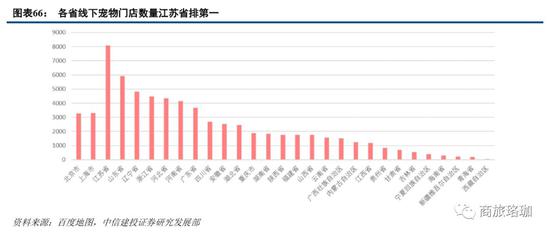

分區域看,江蘇、山東和遼寧省位列前三,擁有門店數分別為8080、5912和4829家,且第一超第二近三分之一,江蘇省佔全國寵物門店總數的12%。排名自江西省往後,市場規模均不足1000家,佔比均不到2%。

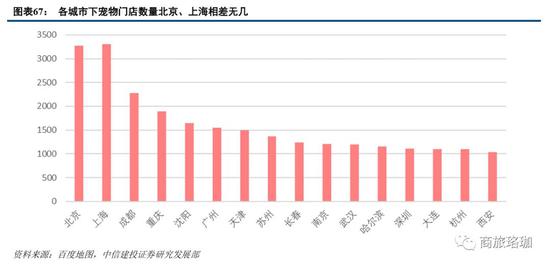

分城市來看,主要聚集一線大城市,分佈與城市經濟密切相關。北京、上海線下門店約各有3300家,一線城市的門店數量尤為突出。一線城市經濟發展水平較高,具備寵物門店線下布局的基礎條件,且人均產生更多富裕收入用於寵物領域消費,寵物市場總體呈現由一線城市向二三四線城市滲透的格局。

線下寵物門店百花齊放,消費升級同時升級門店綜合服務。派多格是國內市場最為成熟,規模最大的寵物門店連鎖品牌,致力於中國寵物行業的開拓與發展,在國內已擁有了多家寵物連鎖店,擁有國內寵物美容培訓基地,更為完善的銷售體系。其中派多格在全國範圍內已經擁有2700多家加盟寵物實體連鎖店,是國內實體連鎖數量規模最大的寵物企業,根據前景加盟網數據,派多格的寵物店加盟數量超出第二名近兩千家。

線下渠道的增長與消費升級相輔相成。國內寵物市場中,線下寵物門店的發展並不順利,受限因素太多,如門店價格高昂,消費理念仍側重於線上購買等,但隨着消費升級推進、城市基建完善、線下零售體系的快速發展,線下一體式服務備受養寵專業人士的青睞,其提供的全面的寵物用品、寵物美容、寵物社交等一站式服務加快了線下寵物門店的增長。反過來,參考美國寵物市場,線下寵物門店逐漸發展的布局和新零售整體向線下進軍的趨勢,又會將人們的消費理念從線上拉向線下,形成O2O模式。

5成熟市場對標:收入、基建等增長帶來巨大預期

經濟基礎決定寵物市場規模和發展情況,總覽全球市場,成熟市場集中於發達國家。根據2017年Euromonitor數據,目前北美洲人均貓狗數量為全球最高,每千人擁有貓狗數量為50隻,其次為澳洲、歐洲,每千人擁有貓狗數量分別為36、24隻。

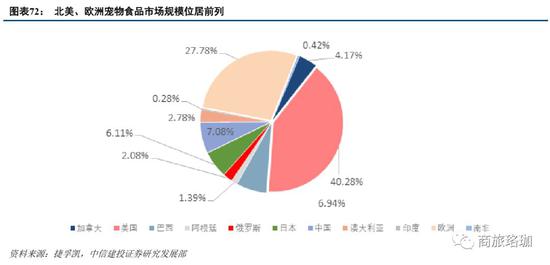

從細分市場看,全球寵物食品市場中,北美、歐洲名列前二。據捷孚凱統計數據,2016年,全球寵物食品市場規模大約700億美元,北美佔比近45%,歐洲佔比約2%,亞洲國家中,中國、日本的寵物市場規模佔比最高,分別為7.8%、6.11%。

成熟市場發展軌跡對我國寵物市場發展具借鑒意義。美國作為世界上最大的經濟體,有着全球最成熟的寵物市場;德國作為歐洲最大的經濟體,其寵物市場也已經成熟並達到飽和;日本則是亞洲地區最大的寵物市場,研究這三個國家的成熟市場,並以其為標準,將會對測算和預測我國未來的寵物市場規模和發展趨勢有啟發作用。

(一)中美對標:中國預計2023年寵物食品規模達到1200億元

總體看,美國和德國寵物市場具有共性,儘管有所波動,但總體趨勢為:寵物數量平穩增長,寵物市場規模平穩增長,寵物食品市場佔比穩定,規模經歷長期穩定增長期。

1、美國:規模穩定的成熟市場

(1)市場成熟、規模領跑

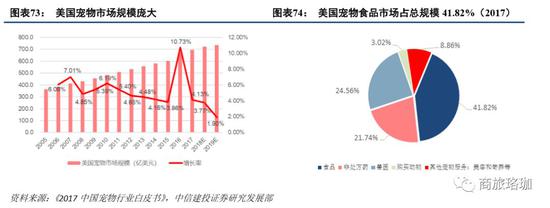

美國擁有世界上規模最大、最成熟的寵物市場。2017年美國寵物市場規模達到695.1億美元,同比增長4.13%,從細分市場看,2017年美國寵物食品市場規模達到290.7億美元,同比增長2.98%,在整個美國寵物細分市場中,規模僅次於寵物醫療市場,佔比達到41.28%。

寵物在美國家庭滲透率高,寵物支出占家庭佔比較高。根據APPA的調查,美國每千人擁有的貓狗數量約為564隻;在美國,68%的家庭至少飼養了一隻寵物;從飼養的寵物種類來看,以貓狗為主,平均來看每個養寵家庭飼養1.9隻寵物貓和1.6隻寵物犬。寵物支出上,家庭年稅後收入在15萬至20萬美元區間內的家庭在寵物支出上花費最多,每年達到1484美元,占家庭年稅後總收入的1.4%,總體上,家庭收入越高,在寵物上的花費也就越高。

(2)起步較早,發展完善

美國寵物行市場經歷了孕育期、量變轉質變期、快速發展期到如今的整合期,市場已經趨於完善,市場穩態增長。

孕育期(1860-1980年):自1860年美國電氣工程師JamesSpratt發現併發明世界上最早的寵物食品,寵物行業萌芽,由於相匹配的經濟基礎與寵物消費觀念形成經歷較緩慢過程,整個孕育期發展較慢,時間較長。

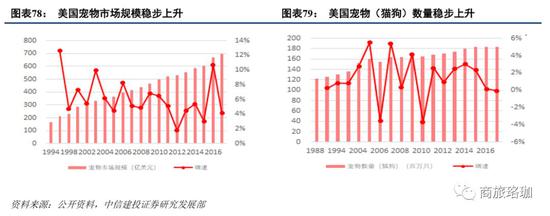

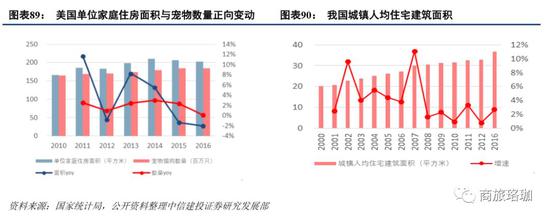

量變到質變期(1980-2000年):隨着美國經濟水平的上升,美國掀起寵物熱潮,整個八十年代,寵物數量和市場規模快速上升,達到一個質變點,單個寵物的支出開始大幅增加,經歷由約100美元增長到約200美元,到2000年,美國已經基本完成質變,寵物(貓狗)數量由1988年的1.22億隻上升至2000年的1.37億隻;在1994-2001年寵物市場規模從165.5億美元增長至284.8億美元,年複合增速達到8.06%,扣除掉通貨膨脹后,2001年寵物市場規模為238.2億美元,複合增速為5.34%,在此期間,寵物單個消費增長較快,最終已達到200美元以上。

快速發展期(2000-2010年):在寵物消費習慣形成后,市場量價齊增。同時,各類創新商品以及個性化服務開始快速增長,寵物產業鏈下游開始崛起,推動單個寵物花費繼續上行。整個行業規模在2010年時達到近500億美元,增速保持在6%以上,扣除通貨膨脹后,2010年寵物食品市場規模為337.9億美元,實際年複合增速為3.96%。

加速整合期(2010年至今):寵物行業需求趨於多元,催生綜合性零售、一體化大店發展,2010-2017年間,寵物(貓狗)數量由1.64億隻上升至1.84億隻;寵物市場規模由496.87億上升至695.1億美元,複合增速為4.91%,扣除通貨膨脹后,2010年實際市場規模為344.1億美元,2017年實際市場規模達到420.2億美元,實際年複合增速為3.16%,市場平穩增長。

(3)多重利好保障,寵物行業仍蒸蒸日上

經濟及生活水平繼續改善。美國近年來隨着經濟水平的發展、醫療水平的改善、生活水平的提高以及思想觀念的轉變,人口結構也發生了相應的變化,晚婚晚育、人口老齡化、丁克家庭等情況催生人的陪伴需求,增加了對寵物的需求以及支出慾望,從而達到量價同升效果。

經濟水平推動市場持續增長。經濟基礎決定整個寵物市場規模,人均收入水平提升促使居民消費不斷升級,2017年美國人均GDP達到59531.66美元,收入水平及可支配收入越高,可用於寵物消費的支出就越多,整個寵物市場規模受益,不斷增長。

美國無小孩戶數不斷增多,寵物填補情感角色。2017年底,無小孩的家庭數量在整體美國家庭中佔比達到58.06%,較2000年提高6.65pct,寵物在部分這樣的家庭中扮演了“孩子”這一角色。家庭角色的提高使得寵物消費的規模和消費質量在不斷提升。

晚婚晚育現象逐漸增多。2017年底,美國男性平均初婚年齡為29.5歲,女性平均初婚年齡為27.4歲,相比2010年,都延後了1.3歲,晚婚晚育現象造成美國也出現部分單身大齡青年,長期缺乏陪伴使養寵易於產生移情效應,寵物對這些單身青年有情感慰藉和情緒陪伴的作用。

人口老齡化問題同樣存在。2017年美國65歲及以上的老人佔總人口比重達15.41%,較去年上升0.4pct,人口老齡化愈加嚴重,帶來的結果是老年人的陪伴需要增加,這也催生了養寵慾望和支出慾望。

總的看來,美國寵物市場發展階段較為完善。從1860年以來隨着人均收入的增長,人口結構的變化和消費觀念的轉變,美國寵物行業發展超越其他國家,目前是世界上寵物市場較為成熟的國家,對標美國市場,有助於我們測算未來寵物市場的未來增速,並吸收借鑒美國寵物發展階段存在的優勢。

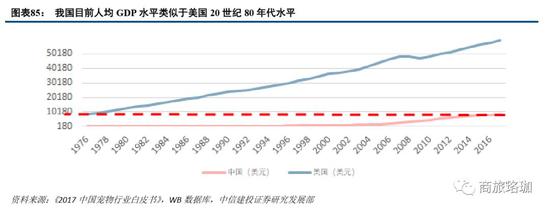

2、中美對標:國內近似於美國20世紀80年代水平

我國目前寵物市場發展水平類似於美國上世紀八十年代的水平,兩者在經濟基礎、寵物數量、寵物市場規模、寵物政策方面存在着共同點。

從經濟基礎來看,2017年我國人均GDP為8826.99美元,近似於1976年的美國。

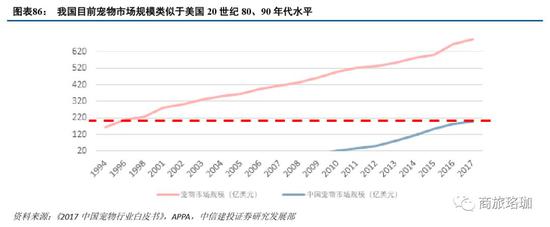

從寵物市場規模來看,2017年我國的寵物市場規模為1340億,美國在1994年的寵物市場規模約為165億美元,二者差別並不很大。

從寵物數量來看,2017年我國寵物貓狗的數量近0.9億隻,美國第一份寵物調查報告發佈於1988年,當年報告的寵物貓狗數量約為1.22億隻。

從政策來看,美國1960年頒布《動物福利法》,我國於2009年發布《中華人民共和國動物保護法》,20世紀80年代和我國目前的寵物政策處於相似的階段。

上世紀80年代的美國寵物市場正處於量變到質變期,在隨後的十年間,美國寵物數量增速平穩,寵物數量從最初的1.22億上升至1.26億,年複合增速為0.25%,寵物消費總額從1988年的120億美元上升至1994年的165億美元,複合增速5.45%,在此基礎上,綜合考慮國內情況,測算我國寵物食品市場的成長空間。

3、基於當前,對照美國,我國寵物食品市場近五年空間或翻倍

寵物食品市場規模取決於寵物的數量以及對單個寵物的食品支出,其中寵物的數量受到人均住房面積、城鎮化率、人口結構等因素影響,而單個寵物的食品支出主要取決於收入水平的變動。

(1)寵物數量:未來五年穩健增長

寵物數量的變動受到城鎮化率、人均住房面積、人口結構的影響。

我國城鎮化率快速提高:全國來看,通過線下渠道經銷的寵物食品達到56%,相對於城市來說,農村缺乏線下的購買渠道,線上渠道也較不暢通,因而農村缺乏飼養寵物的基礎,隨着城鎮化率的提升,交通、郵政等基礎設施的改善將提供飼養寵物的經濟基礎,提高寵物數量。

2017年中國城鎮化率58.52%,比2016年上漲1.25pct,2000年-2017年城鎮化率平均增長值1.39pct,根據我國“十三五”規劃,2020年我國內地城鎮化率計劃達到60%,按照這個增速,預計2023年我國城鎮化率將達到64.17%。美國2017年的城鎮化水平為81.96%,2023年中國城鎮化水平是美國2017年的0.71倍。

人均住宅建築面積:養寵需要空間基礎。更多的人均住宅建築面積有益於寵物數量的增加,2012-2016年間,我國城鎮人均住宅建築面積由32.91平方米/人上升至36.6平方米/人,年均複合增速為2.69%。

住宅建築面積方面,未來城鎮住宅建築面積可能增速有所下滑。人均住宅建築面積(平方米/人)=住宅建築面積÷居住人口,住宅建築面積是指報告期末專供居住的房屋(包括別墅、公寓、職工家屬宿舍和集體宿舍等)的建築面積之和。

未來五年城鎮住宅面積增速或下滑。我國目前住宅房屋產權在40、50或70年不等,城市房屋主體主要是1990年之後建成,這部分房屋在未來五年裡變動不大,因而未來住宅建築面積的增加取決於住宅商品房銷售數量,2011-2016年間住宅商品房銷售面積由9.6億平方米上升至13.75億平方米,2014-2016年間住宅房屋增長一個重大原因是“棚改貨幣化”,在扣除掉棚改因素后,住宅商品房銷售每年銷售面積變化較小,考慮到未來五年內棚改貨幣化安置面積將見頂回落、缺乏產業支撐而單純依靠政府出資實現的地產銷售難以持續,未來棚改貨幣化對地產銷售的拉動將減弱,未來城鎮住宅建築面積增速可能有所下滑。

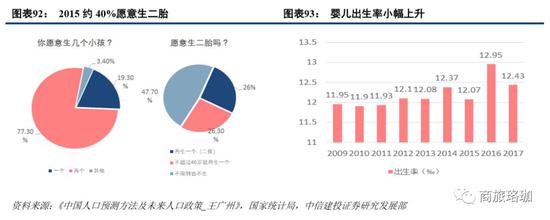

人口方面,二孩政策影響逐漸展現。2013年國家實行“單獨二孩”政策,2015年推動“全面二孩”,根據相關學者調查和研究,約有40%的家庭具有二孩生育意願,從嬰兒出生率的變動來看,2009-2017年間,由11.95‰上升至12.43‰,可以預計到2023年,人口數量比之現在將會有一個小幅上升。

未來幾年住宅建築面積增速將放緩,人口數量會有小幅提升。因而城市人均住宅建築面積的增速將會放緩,綜合目前人均住宅建築面積2.69%的複合增速,我們認為到2023年城鎮人均住宅建築面積將會上升至40.9平方米/人,這一數據較為接近日本的人均居住面積,可以推測因為房屋面積小,未來寵物貓的增速將會大於寵物狗數據。

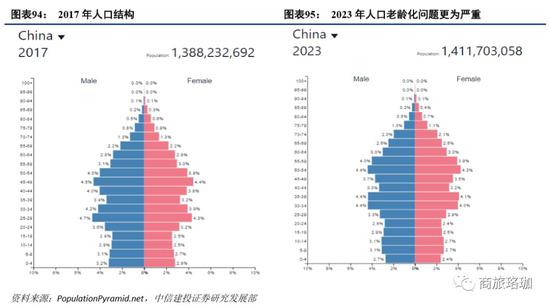

人口結構:老齡化問題突出。隨着經濟水平、醫療水平的上升,人口結構相應變化,人口老齡化問題更加凸顯,空巢老人增多,“銀髮族”及老人將可以通過養寵滿足陪伴需求和情感需求,同樣隨着消費升級的進一步推進,“銀髮族”養寵需求將被充分激發,因而會有利於寵物數量的上升。

總的來看,我們預計到2023年城鎮化率將達到64.17%,大概相當於美國2017年的0.71倍,人均住宅建築面積將達到40.9平方米/人,人口老齡化更嚴重,在參考美國1994年的寵物貓狗數量(1.3億隻)和2017年的寵物貓狗數量(近1.9億隻),我們認為到未來我國的寵物飼養量將以10%左右的複合增速持續增長,到2023年寵物(貓狗)的數量將會穩健增長至1.5億隻。

(2)單個寵物支出:未來有望大幅增長

城市人均可支配收入穩健增長。單個寵物支出主要取決於購買能力。指標上主要取決於人均可支配收入,我國2017年城鎮人均可支配為36396元,同比增長8.27%,在扣除掉價格水平后之後,2017年城鎮實際人均可支配收入為25222.60元,同比增長6.5%,最近十年城鎮實際人均可支配收入增速的算術平均值為7.45%,以此為基礎,預計2023年城鎮實際人均可支配收入將達到36807.38元,名義人均可支配收入為67781.76元,按照當前匯率水平1元=0.1468美元,約為9950.36美元,這個數值相當於2017年美國人均可支配收入的0.22倍,2017年美國單個寵物平均消費約為160美元。

消費升級推動單個寵物支出增長:隨着寵物角色的轉變,目前寵物消費具有升級的趨勢。寵物主對寵物的重視,推動寵物單個支出不斷增加,寵物食品方面,主食更加註重品質,重視營養,此外在其他食品支出如零食、保健品、處方類糧的支出也將會持續增加,2016年,在食品細分領域中,零食佔比18.01%,約79.8億元,保健品佔12.51%,約為55.5億元,預計到2023年,零食市場和保健品市場佔比將會增加,將會達到35%,這將推動單個寵物的支出增長。

總的來看,2017年單個寵物食品支出約為555.56元,占城鎮人均可支配收入的1.53%,預計到2023年,該比例將上升至2%左右,單個寵物支出將達到800元。

(3)政策變動:寵物保護政策利於寵物食品市場增長

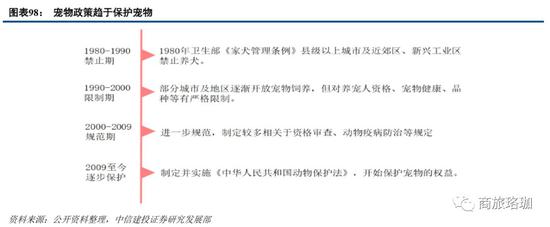

我國對於寵物的政策趨向於保護,形成愛寵大氛圍。保護我國對寵物的政策經歷了禁止-限制-規範的時期,目前越來越重視寵物的保護。整個政策環境的寬鬆有利於寵物數量的增長和寵物市場規模的上升。

預計未來5年寵物食品市場翻倍。綜合以上分析,我們認為到2023年我國城鎮化率預計達到64.17%,城鎮人均住宅建築面積預計達到40.9平方米/人,2023年我國寵物(貓狗)數量預計增長至1.5億隻,單個寵物食品支出達到800元,整個寵物食品市場規模增長至1200億元。

(二)中德對比:寵物數量、寵物食品市場規模趕超德國,單位消費較低

1、德國:經濟波動,規模下滑

德國寵物數量多,滲透率高。德國是歐洲寵物數量排名第二的國家,2016年德國的寵物總量約為3450萬隻,每千人擁有的寵物數約為428隻,48%的家庭至少擁有一隻寵物,19%的家庭至少擁有2隻寵物,58%的有孩家庭會養寵物;在寵物類型上,約有22%的家庭有一隻貓,16%的家庭有狗。

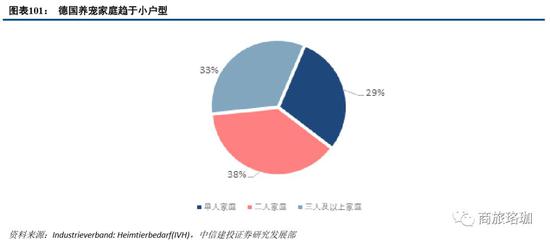

養寵家庭趨於小戶型,情感需求明顯。在德國養寵家庭中,單人家庭佔29%,兩人家庭38%,三人及以上家庭只佔到33%,小戶家庭佔比較多,在這樣家庭中,寵物作為被視作“伴侶”或者“孩子”,為主人忙碌的生活提供了平衡,滿足主人陪伴需求。他們通常被認為是提升他們主人的幸福和生活質量的摯愛夥伴。

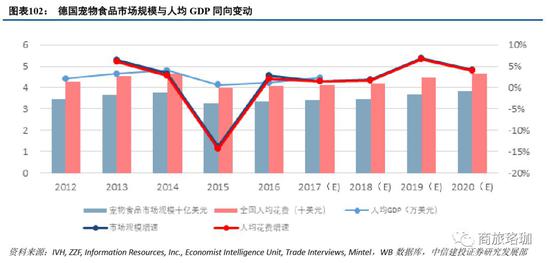

德國寵物食品市場規模受宏觀經濟衝擊,處於下滑狀態,2016年德國寵物食品市場規模達到33.5億美元,同比增長2.76%,全國人均寵物花費40.65美元,同比增長2.08%,2015年寵物食品市場規模下降系國家經濟下行導致,整個寵物食品市場規模走勢與人均GDP基本吻合,預計到2020年,德國寵物食品市場規模將增至38.5億美元,年複合增速3.5%,市場較成熟。

2、中德對比:中國低開高走,規模趕超德國

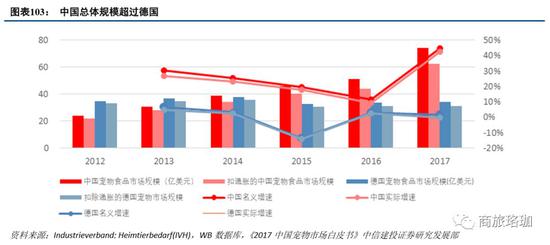

從規模上來看,我國寵物食品市場已經超過德國。我國寵物食品市場規模2017年達到500億元,約為74億美元,同比增長44.6%,扣除通脹(2010年為基年)之後為63億美元,德國2017年寵物食品市場規模約為34億美元,扣除通脹後市場規模為31億美元;自2014年德國經濟持續下行,寵物食品市場受到衝擊,2015年下跌約14個百分點,之後略有提升,但較之前水平仍位於低谷;而我國寵物食品市場受益於龐大的人口基數、持續增長的經濟水平和消費升級推進,一直處於上升階段,2015年寵物食品市場規模超過德國,到2017年已是德國的兩倍。

人均寵物食品消費方面,中國數據遠低於德國,德國2017年人均寵物食品消費為41.26美元,而利用我國城鎮人口數量計算出的人均寵物食品消費僅有9.1美元,在人均方面中國處較低水平,相較德國仍有較大空間。

(三)中日對比:同受制住房面積,增長仍需動力保障

1、日本:數量下降,規模平穩

(1)寵物數量持續下降

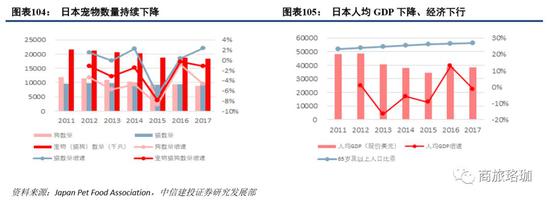

寵物數量持續下降,經濟水平、人口結構是主要原因。2017年日本寵物狗和寵物貓數量分別為892、952萬隻,總量為1845萬隻,相比於去年下降1.17%,自2011年寵物數量達到峰值2150萬隻,之後日本寵物數量持續下降,主要系寵物狗的數量大幅度下降,下降原因在於:

1)經濟水平下滑,2011年日本的人均GDP呈下降趨勢,長期的經濟水平也基本處於低谷,經濟水平的下降使得飼養寵物慾望下降,導致總體數量的下降。

2)寵物狗下降明顯,寵物貓有上升趨勢,其原因主要在於養貓的費用低於養狗,一隻狗的一生大約要花掉160萬日元(約9.27萬元人民幣),而一隻貓僅需109萬日元(約6.31萬元人民幣),此外養大型狗需要較大的住宅面積,日本總務省發布的《國勢調查報告》显示,日本人均住房面積33.8平米,不及中國,住房面積使得人們不得不選擇體型小的寵物。

3)人口老齡化愈發嚴重,老年人養寵比例高,養貓不需要帶出去散步,花費的精力遠遠低於養狗。所以對於老人和不經常在家的獨居者來說,養貓是個相當不錯的選擇。

這一系列原因使得日本寵物貓增多,寵物狗數量下降,而寵物狗下降明顯,故寵物總體數量也呈下降趨勢。

(2)寵物市場規模平穩增長

寵物市場規模平穩變化,單個寵物支出上升。2017年寵物市場規模達到1.49萬億日元,同比增長0.61%,寵物食品市場規模佔32.12%,達到0.48萬億日元,同比增長1.01%,全球佔比6.60%,寵物市場規模沒有隨着寵物數量的下降而下降反而上升是因為單個寵物的支出上升,2015年,日本養貓人在貓身上的花費約為1.1萬億日元(約649億元人民幣)。

2、中日對比:總體規模趕超日本,人均寵物消費落後

總規模趕超,人均仍落後。通過將中國和日本的數據統一轉換為美元數據,我們發現因為匯率的波動,改變了整個日本寵物食品市場的走勢,從美元數據來看,中國於2015年寵物食品市場總體規模超過日本;在人均寵物食品消費上,中國則遠低於日本,日本人均寵物食品消費33.92美元,而我國按照城鎮人口計算的人均寵物食品消費僅為9.1美元。

我國養寵同樣將受制於人均住宅面積。此外,根據日本總務省的數據,日本的人均住宅面積約為33.8平方米,這一數據接近我國的城市人均住宅36平米,日本人均住宅面積給日本帶來的影響是,寵物狗數量下降,寵物貓數量上升,預計這一現象也將在我國產生。

我國總規模已較大,單隻消費及消費產品、理念仍需提升。總的來看,目前中國寵物食品市場的規模已經逐步趕上並超過德國、日本的市場規模,隨着我國經濟水平持續上升、人口結構改變、消費觀念的改變以及寵物角色的轉換,預計未來我國的寵物食品市場的規模將會持續上升,預計2023年將達到1200億元。

6海外龍頭對標:瑪氏、雀巢如何締造傳奇?

在各國寵物食品市場中,瑪氏和雀巢兩家公司遙遙領先,2017年瑪氏在全球寵物食品市場中市場份額達到23.9%,雀巢佔比達到21.2%,遠超於其他寵物食品公司,研究瑪氏、雀巢的發展歷程、經營狀況、經營策略對引導我國企業發展具有重要意義。

(一)瑪氏:貫通產業鏈帶來巨大規模優勢

1、歷史久遠、全球第一

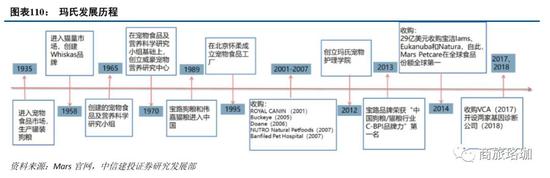

瑪氏公司是由Frank C. Mars於1911年成立的一家家族企業,主營業務包括零食類、寵物類以及电子產品的製造和營銷,Mars Petcare是瑪氏寵物類的業務,是瑪氏旗下最大的業務品類,其總部位於比利時布魯塞爾,有33,000多名工作人員,產品覆蓋了全球199個市場。

瑪氏是全球第一家生產專業寵物食品的企業,歷史悠久。瑪氏1935年進入寵物市場,經過82年的經營已是全球寵物市場中的龍頭。其間經歷了食品及科學研究小組成立、1989年狗糧及貓糧進入中國,1995年在北京設廠,一系列外延併購事件等重要發展歷程。

2、業績強勢、營收穩健

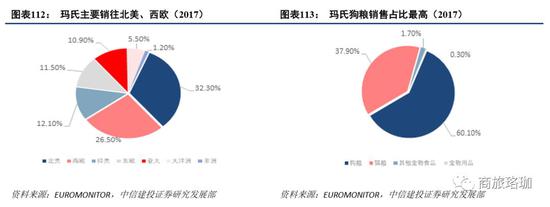

業績穩定增長,銷售主要聚集北美西歐。據Euromonitor的統計數據,2017年瑪氏銷售額為201.4億美元,相較2012年的183.7億美元,年均複合增速為4.42%,其中狗糧佔比最高,達到60.1%,從銷售地來看,瑪氏產品最多銷往北美,佔比達到32.3%,西歐地區排第二名。

3、“多品牌+全產業鏈布局”鑄造瑪氏輝煌

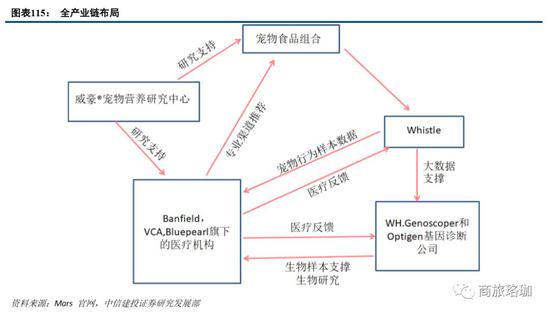

瑪氏通過多品牌戰略來奪取市場份額,瑪氏在做強自己品牌同時,通過收購其他品牌來豐富自身產品矩陣,目前MarsPetcare旗下共有41個品牌,包括5個十億品牌:Pedigree、Whiskas、Royal Canin、Banfield、Lams,后三個品牌都是通過收購獲得的品牌,此外旗下還有NUTRO、Sheba、Kitekat等品牌,產品涵蓋各種寵物的主糧、零食、用品等,多元品牌滿足了不同用戶需求,使得公司市場份額領先其他公司。

醫療+食品一體化發展,全產業鏈布局助力公司發展,瑪氏2007年通過收購Banfiledpet hospital開始布局寵物醫療行業,擁有了美國975家寵物醫院和上千名專業獸醫,2017年收購寵物醫院VCA,所擁有的寵物醫院增加至約1800家,通過這些醫療機構構建包括寵物保健、疾病預防、治療的醫療護理體系,同時將其作為專業渠道的一部分,促進寵物食品的銷售。公司2018年開設WH.Genoscoper和Optigen兩家基因診斷中心,為寵物醫療提供樣本支持,2016年收購狗活動追蹤器Whistle,可以利用該追蹤器提供數據支撐,而威豪寵物營養研究中心專註於寵物營養和護理研究,是所有瑪氏寵物產品背後的科研支持。

(二)雀巢:產品創新順應消費升級大潮

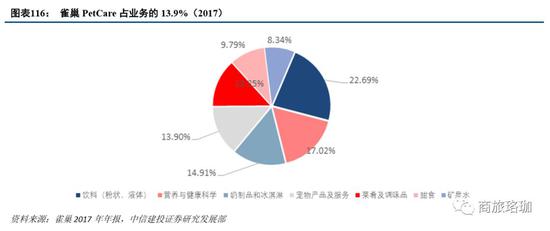

全球最大視頻製造商,涉足寵物歷史悠久。雀巢公司建立於1867年,是世界上最大的食品製造商,產品涉及咖啡、礦泉水、貓狗食品、冰淇淋等,雀巢寵物相關業務屬於子公司Nestlé Purina PetCare,寵物業務在雀巢所有業務佔到13.9%,在雀巢業務中排名第三。

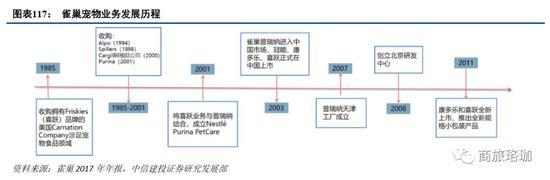

1、收購起家,歷史長遠

公司1985通過購買擁有Friskies(喜躍)品牌的美國Carnation Company涉足寵物食品領域,在1994年併購了美國的阿爾潑公司(Alpo),1998年出價10億多美元併購了英國的斯派樂斯寵物食品公司(Spillers),2000年併購Cargill阿根廷公司,2001年收購美國普瑞納寵物食品,並將“喜躍”業務與之合併,建立雀巢普瑞納寵物食品公司,2017年佔全球寵物食品市場份額達到21.2%,在全球市場中排名第二,僅次於瑪氏。

2、業績平穩增長,美國是主要市場

根據雀巢2017年的年報,PetCare業務收入124.62億瑞士法郎,同比增長3.27%,相比於2013年的112.39億瑞士法郎,年複合增速為2.09%;從銷售地區來看,雀巢PetCare在美國銷量最好,佔全球銷售收入的30.6%,是美國市場最受歡迎的寵物品牌。

3、“多品牌戰略+產品創新”締造雀巢傳奇

同瑪氏一樣,雀巢也採用多品牌戰略來精準定位,獲取市場份額。雀巢普瑞納旗下擁有28個品牌,包括知名品牌冠能(PRO PLAN),康多樂(DOG CHOW),喜躍(FRISKIES),妙多樂(CAT CHOW),以及其他24個品牌,各個品牌面向不同寵物和寵物主,以此達到市場規模最大化。

雀巢多年來專註於食品領域,並不斷推動產品創新,雀巢在全球共有34個產品技術中心和研發中心,產品技術中心為產品品類提供專業技術和知識支撐,研發中心既有全球性,又考慮本地應用,滿足區域需求或提供特定領域的技術支持。雀巢普瑞納在寵物食品研發支出上遠高於其他公司,在寵物食品行業推出較多創新產品,例如面對市面上的天然糧趨勢,公司推出Merrick寵物天然糧,受到市場歡迎;在寵物保健品方面,公司研發了NeuroCare,可協助獸醫治療控制犬癲癇,是目前市面上唯一一款有此功能的食品。此外,產品一經退出,公司便長期不懈地致力於改進、提升產品品質,不斷調整配方,改進技術,以產品品質來吸引和留住客戶。

(三)內生研發,外延併購乃破局之路

1、外延併購為強勢企業擴張主要手段

瑪氏和雀巢作為食品製造商,在寵物市場都是通過併購其他品牌迅速做大做強。雀巢通過收購Carnation Company涉足寵物食品領域,之後不斷通過收購擴大規模,2001年收購美國當時第二大寵物食品普瑞納公司,結合自己已有寵物食品業務,成立雀巢普瑞納公司,迅速成長為全球寵物食品巨頭;瑪氏在自有品牌基礎上不斷收購其他品牌,2014年收購寶潔旗下三大寵物食品品牌,替代雀巢成為寵物食品市場的國際龍頭。國內企業可在初期通過併購擴大自身優勢,提高產業鏈的整合能力,實現多品類和多品牌的覆蓋。

2、全產業鏈布局,發揮協同優勢

全產業鏈布局是瑪氏的重要戰略。通過收購Banfield,VCA,Blueprearl布局寵物醫療,寵物護理機構的專業渠道可以對接和推動寵物食品的銷售,此外收購Whistle為整個產業鏈提供大數據支撐。目前國內寵物產業鏈下游處於發展早期,市場空間廣闊,國內的公司可以通過併購方式布局整個產業鏈,發揮協同優勢,推動利潤增長。

3、加大研發支出,推動技術進步

瑪氏和雀巢都高度重視產品創新,瑪氏專門設立威豪寵物營養研究中心,專註於寵物營養和護理研究,不斷推動產品創新;雀巢普瑞納在產品創新和技術進步上投入的資金是寵物食品行業中最多的,國內企業在發展過程中也應該增加研發投入,推動工藝進步、技術發展、產品創新,以此來降低成本、增加需求,達到收入、利潤增長的目標。

7相關標的情況梳理

(一)佩蒂股份:咬膠細分領域的領頭羊

1、主營咬膠業務,業績穩定產品細緻

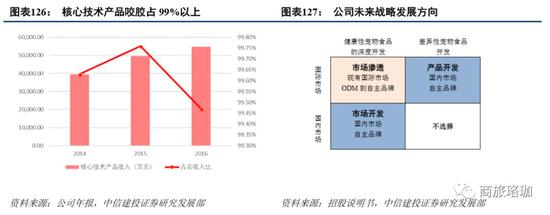

佩蒂股份主營產品咬膠,占年銷售收入90%以上。佩蒂動物營養科技股份有限公司成立於2002年10月21日,位於浙江省溫州市平陽縣水頭鎮工業園區,於2017年7月11日作為第一個被資本市場所認可的寵物食品公司在創業板掛牌上市。近年來,公司作為國內寵物行業龍頭企業,其主營業務定位於寵物食品的研發、生產以及銷售,主要產品包括畜皮咬膠、植物咬膠、營養肉質零食、鳥食及可食用小動物玩具、烘焙餅乾等,咬膠類產品佔比高。公司創新領先,於2005年獲得了寵物狗的韌性營養咀嚼咬膠生產方法,取得發明專利授權,核心技術領先於同業其他競爭公司。

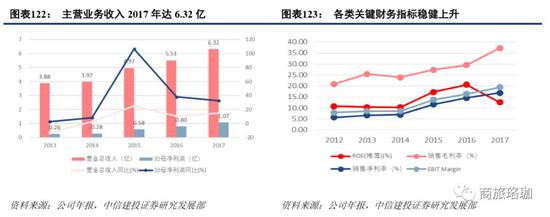

公司近5年財務狀況良好,持續以咬膠業務為核心。營業總收入逐年上升,2018年Q1營收1.61億元,同比增50.15%,實現歸母凈利2995.87萬元,同比增120.11%。2017年達6.32億元,同比增長14.79%,較2016年增速約提高4pct。歸母凈利1.06億元,同比增長32.84%,較2016年增速降低約5pct。公司盈利能力出眾,2014-2017年收入CAGR達16.72%,歸母凈利CAGR達55.94%。公司業績表現整體向好,未來有望得到進一步提升。各項財務指標穩步提升,2017年ROE、銷售毛利率、凈利率分別為12.56%、37.27%、16.91%,公司經營情況健康。

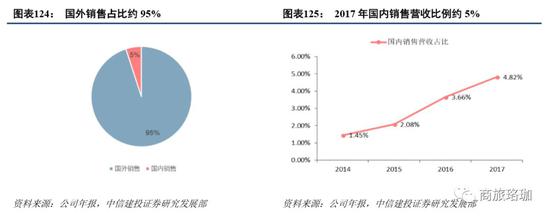

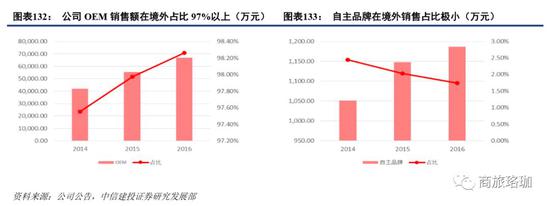

公司收入95.18%依賴海外,但國內銷售空間較大。公司整體銷售重心寄託於海外業務,其主要市場為美國,2017年海外銷售占公司年度營收比例為95.18%,國內市場份額相對較少,但銷售收入逐年穩步增長。由於國內整體寵物及寵物食品市場仍處於快速發展期,未來國內市場有望成為公司新增盈利點。

2、有望通過研發優勢築護城河

相較於市場上其他咬膠類的產品,公司在其產品研發與專利上具備有相當的競爭力。公司2014年至2016年間,投入的研發費用每年佔總營業收入比例約3%~4%,以保證企業研發進度及相關業務穩定有效的開展,2017年研發投入費用超過2000萬元,遠超行業平均水平。截至2017年12月31日,公司研發人員共有110人,占公司總人數5.58%,公司同時計劃將升級改造其研發中心並加快對寵物專業人才及相關管理營銷人員的引進與培訓,以加速升級其產品線並提供更優質產品。

專利產品是公司收入的主要來源,2016年收入5.47億元,佔全年營收比例99%。公司手中包括有“一種骨蛋白及其製作工藝”、“一種壓骨及其製作工藝”等32項專利,其中國內專利8項,國外發明專利3項。旗下植物咬膠是公司獨家產品,在美國、日本以及歐洲享受保護期總共為20年的“一種膠原纖維再生皮及其製備方法”專利。除此以外,公司主持制定了《寵物食品-狗咬膠》國家標準,在寵物食品咬膠領域成為國內最主要的權威。

(二)中寵股份:國內寵物食品領先者

1、深耕寵物零食,境外OEM為主要發展模式

中寵股份成立於2002年1月18日,主要從事犬用及貓用寵物食品(主食+零食)的研發、生產和銷售,旗下擁有十一大系列、共計1000多品種的產品,產品遠銷美國、日本、歐洲等全球30多個國家及地區,國內線下渠道已經覆蓋100多個城市。是國內領先寵物食品品牌運營商。

業績穩健,未來可期。公司主營業務為寵物的零售和主食生產銷售,公司2017年實現營業收入10.15億元,同比增長28.37%,歸母凈利潤達到0.74億元,同比增長9.51%,公司業務正穩步擴張。從報告分部來看,截至2017年末,寵物零食在公司整體收入中佔比達到82.39%,寵物罐頭佔比13.83%,寵物主糧2.27%,寵物用品佔比0.62%。其中,寵物零食同比增長28.82%,寵物罐頭、寵物主糧分別同比增長19.85%、49.57%,公司未來業績可期。

2、境內多品牌矩陣+渠道布局快速推進

境外精益求精。公司主營業務收入主要源自於海外市場,2017年公司境外營收佔總營收84.64%,毛利率在23%的水平,公司產品在境外的主要銷售區域為北美、歐洲、亞洲,2016年分別佔比48.93%、34.92%、14.48%。公司在境外主要通過OEM的方式進入當地市場,在2014-2016年間,OEM渠道獲取的銷售金額佔到總銷售額的85%以上,占境外銷售額的97%以上。此外,公司陸續推出“Wanpy”、“Jerkey time”、“Dr.Hao”等自主品牌,自主品牌處在初創階段,境外自主品牌銷售額在總銷售額中佔比只有1.51%。

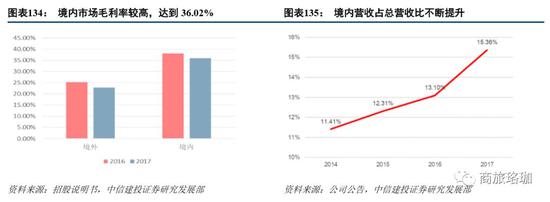

积極布局國內市場,全新角逐佔據優勢。2017年公司實現境內銷售收入1.56億元,同比增長43.67%。近三年境內業務的大幅上升也反映出公司對境內業務布局的重視。此外,從盈利能力來看,境內毛利率達到36.02%,遠超過境外市場的毛利率(約23%),國內市場具有較大的潛力。

豐富產品品牌矩陣,推動品牌建設。公司目前開創較多的寵物食品品牌,包括“頑皮”、“脆脆香”、“好先生”等數十種,從寵物食品的品牌矩陣來看,公司在國內處於領先地位,利用差異化戰略,公司有望在自主品牌建設上快速前進,是未來業績增長的亮點。

多渠道布局搶佔銷售市場。公司採取“線上+線下”相結合的渠道布局方法,目前渠道類型包括專業渠道、電商渠道、商超渠道和直銷渠道等,其中專業渠道,電商渠道比重最大,分別為40%和50%,公司綜合運用各銷售渠道,有利於進一步提升整體競爭力。

(三)新三板寵物行業公司簡介

1、路斯股份:食品業務超速增長

營收增長穩定,肉乾營收佔比大。公司的產品種類豐富,全面覆蓋寵物食品領域。其產品主要包括肉乾產品、寵物罐頭、寵物餅乾、寵物潔牙骨飼料等大類,2017年營業總收3.1億元,同比去年上漲13.69%,營業收入穩定。公司主要收入來自肉乾產品,佔比80%以上,2017年肉乾產品營業收入2.6億元,同比去年上漲10.23%,公司各類產品均保持穩定的上漲趨勢。餅乾類產品增長迅速,2014年餅乾類產品營業收入僅140.69萬元,到2017年收入達1691.58萬,CAGR接近130%,公司對寵物用品也加大力度運營,2017年寵物用品營業收入1486.03萬元,從2014年到2017年CAGR約205%。

公司2017年歸母凈利潤3774.07萬元。同比去年同期上漲68.82%,且保持穩定的增長。公司2017年銷售毛利率28.88%,銷售凈利率12.03%,ROE為23.45%。

2、瑞鵬股份:寵物醫療的領跑者

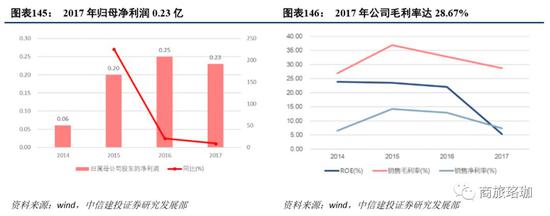

營收快速爆發,寵物醫療保健為主,涉足寵物行業下游。公司主要通過旗下分佈於深圳、廣州、上海、長沙四個城市的9家寵物醫院類子公司及其下屬61家分公司、2家貿易類子公司及1家臨床獸醫培訓子公司向終端消費者提供包括寵物醫療與保健、寵物美容及寵物食品用品銷售在內的三大類服務。公司是中國擁有分院最多、規模最大的寵物連鎖醫院。2017年營業總收入2.97億元,同比增56%,營業收入穩定。公司主要收入來自寵物醫療及保健,佔比64.81%,2017年寵物醫療和保健營業收入1.93億元,同比增58.09%,公司各類產品均保持穩定的上漲趨勢。

公司2017年歸母凈利潤2296.06萬元。同比2016年上漲9.06%,呈下降趨勢。公司2017年銷售毛利率28.67%,銷售凈利率7.41%,ROE為5.31%。

3、華亨股份:致力寵物零食研發

主營畜皮咬膠,營收增速回升明顯。主要產品為畜皮咬膠類(包括牛皮咬膠、豬皮咬膠、保健咬膠、粒製品、磨牙骨)肉制零食類、動植物營養類、餅乾麵包等。2017年營業總收入1.04億元,同比去年上漲18%,營業收入穩定。公司主要收入來自畜皮咬膠類產品,佔比89%,2017年畜皮咬膠類收入0.93億元,同比2016年上漲24.16%,公司各類產品均保持穩定的上漲趨勢。

公司2017年歸母凈利潤816.97萬元。同比去年同期下降4.32%,呈下降趨勢。公司2017年銷售毛利率26.97%,銷售凈利率7.83%,ROE為12.07%。

4、慶泉寵物:專研寵物用品市場

主營寵物用品及玩具領域,主營增速持續上漲。公司的主要產品包括貓爬架、貓用窩、貓用包等,其中,貓爬架是公司的核心產品。公司產品面向國內市場和國際市場,其中國際市場佔比較大。2017年營業總收入0.57億元,同比去年上漲9.81%,營業收入穩定。公司主要收入來自貓爬架,佔比85%,2017年貓爬架收入0.48億元,公司各類產品均保持穩定的上漲趨勢。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。