每日觀點:通脹預期與真實背離,恐難支持美債再上行

近期10年期美債的反彈給國內債市帶來了一定的壓力。我們認為,當前通脹預期已與真實背離,恐難支持美債再上行:

1)頁岩油廠商在價格進一步上漲時會進一步加大石油供給,今年或難見到如2017年初那輪波瀾壯闊的油價攀升,通脹預期上行乏力;

2)本輪通脹預期走高缺乏大宗商品價格上升的支持,而年內大宗商品價格大概率隨PPI逐步回落,通脹預期上升空間有限。

對國內債市,疊加當前匯率波動趨緩和內外價差處於高位,美債衝擊將逐漸減弱。

每日專題:讀懂財政存款(流動性系列二)

作為影響資金面最為重要的因素之一,國庫存款的變動一直受到市場和央行的緊密關注。通過理論梳理和數據驗證,影響央行財政存款的重要因素包括:公共財政收支、政府性基金收支、新增政府債券發行以及國庫現金定存。此外,公開招標的置換地方債也有可能“滯留”國庫。

我們估計,2017年12月央行財政存款或許會下滑1.1-1.3萬億,與過去幾年力度相當。

1.每日觀點:通脹預期與真實背離,恐難支持美債再上行

從1月9日美國10年期國債收益率大幅上行,一舉突破2.5%關口后,在那之後,10年期美債就維持在2.55%附近。美債的反彈帶來了國內債市帶來一定的壓力,老債王Bill Gross聲稱美債擊穿2.5關鍵阻力進入大熊市更是引起了市場的警覺。如我們在《內憂外患夾擊,國開怒上5.0%》中所述,本次長期險美債大幅上行的原因在於通脹預期迅速走高,而真實債券收益率從2017年10月份開始就在0.5%附近徘徊。美債真要趨勢性上行了嗎?我們認為,通脹預期與真實背離,恐難支持美債再上行。

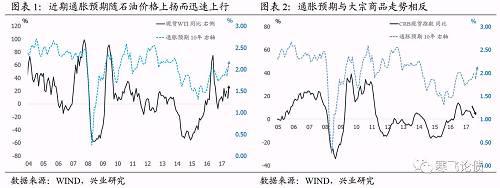

首先,考察近一個月以來通脹預期變動的原因。如圖表1所示,WTI期貨結算價從12月中旬的55美元不到迅速上行到1月中旬的65美元附近,正是油價的快速上升帶動了本輪通脹預期的上行。然而,近期OPEC月報显示,當WTI價格超過55美元/桶時,美國石油生產商會擴大鑽井活動,頁岩油產量能夠在短期內快速釋放,從而制約油價上漲。油價在當前基礎上進一步上行空間有限,通脹預期大幅上行動力不足。

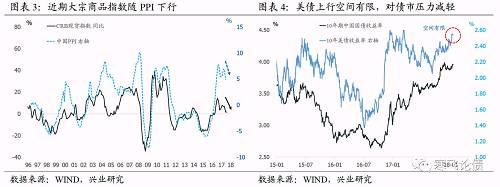

其次,本輪通脹預期上行缺乏大宗商品價格價格上漲的支撐。如圖表2所示,二者在歷史上的相關性比油價和通脹預期的相關性還好。近期大宗商品價格增速從去年6月份開始震蕩下行,最近同比增速更是不足2%。展望今年,我們認為大宗商品價格上行空間有限。如圖表3所示,CRB價格走勢和我國PPI一直亦步亦趨,而今年PPI同比增速下行,與CPI增速靠攏已經是市場上的一致預期,經濟增速也大概率小幅弱於2017年,對大宗商品需求也難以保持較高水平。故2018年大宗商品價格上升空間有限,這進一步制約了通脹預期的上行。

綜上所述,本輪通脹預期上行帶來的美債收益率大幅走高空間相對有限,對國內債市影響將逐步減弱。一方面因為今年或難見到如2017年初那輪波瀾壯闊的油價攀升,另一方面本輪通脹預期走高沒有大宗商品價格上升的支持,上升空間有限。對於國內債市,疊加當前匯率波動趨緩和內外價差處於高位,美債衝擊將逐漸減弱。

2.市場復盤:券種分化加劇,風險規避情緒上升

資金流向:央行繼續加大“削峰填谷”,資金緊平衡

中國央行周三進行1000億7天、900億14天、100億63天期逆回購操作,當天有1000億逆回購到期,凈投放1000億。稅期疊加近期利率債發行,導致資金面趨緊。全天隔夜資金緊張,7D資金緊平衡。R007加權利率上行20BP至4.79%。

市場復盤:

一級市場:周三新增一筆國債發行,三支農發債發行;從投標情況看,5Y國債需求旺盛,3Y、10Y農發債需求旺盛。

二級市場:券種之間分化加大,避險情緒上升

二級市場:券種之間分化加大,避險情緒上升

利率債:周三現券券種分化進一步拉大。10Y國債活躍券圍繞3.95%附近震蕩,10Y國開債活躍券成交利率震蕩上行,盤中觸及5.1%,創出本輪債熊上升新高。10Y國債期貨跌0.23%。當前國開—國債利差拉開至115BP,接近120BP的歷史高點。

利率互換:FR007S1Y加權價維持3.60%,收盤報3.6050%;FR007S5Y加權價上行1BP至4.04%,收盤報4.0360%。

信用債:全天高評級債券成交利率下行,中低評級債券上行明顯。3Y久期、AA+評級產業債成交在5.6%-6.0%,同評級期限城投債成交在5.6%-6.7%區間。近期城投平台和地方政府負面消息持續發酵,部分區域的城投債收益率抬升,城投債相對產業債利差短期內仍有向上修正的壓力。

宏觀數據與事件

事件:1月17日,央行發布公告稱,“目前有關金融統計工作正在抓緊進行,預計普惠金融定向降准可於2018年1月25日全面實施”。

點評:央行在17日的公告確定了債市盼望已久的甘霖到來事件——下周。規模上可參考2017年12月14日央行公開市場業務操作室負責人接受媒體採訪時的表述,“普惠金融降准措施落地將釋放長期流動性3000億左右” 。

3.今日專題:讀懂財政存款(流動性系列二)

摘要:作為影響資金面最為重要的因素之一,國庫存款的變動一直受到市場和央行的緊密關注。通過理論梳理和數據驗證,影響央行財政存款的重要因素包括:公共財政收支、政府性基金收支、新增政府債券發行以及國庫現金定存。此外,公開招標的置換地方債也有可能“滯留”國庫。我們估計,2017年12月央行財政存款或許會下滑1.1-1.3萬億,與過去幾年力度相當。

一、財政存款與流動性關係

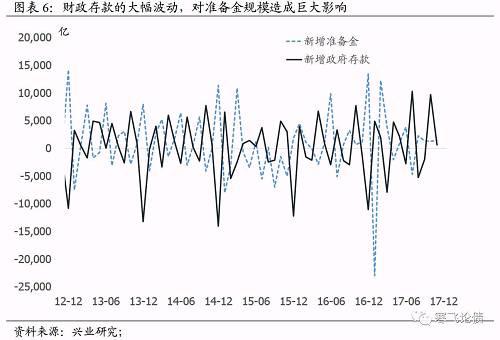

在《基於超儲率的流動性分析框架》中,我們指出影響銀行間資金面的外生因素分為財政因素、準備金繳納、外匯占款等。由於外匯占款增長乏力,財政存款成為影響資金面的外生變量。

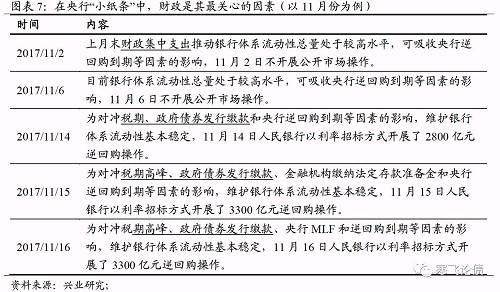

財政存款月度以及月內波動幅度巨大,常受到央行關注。如表7所示,在最近的央行公開市場業務交易公告中,財政因素是央行最常提到的影響資金面的因素。

二、財政存款的定義與影響因素

二、財政存款的定義與影響因素

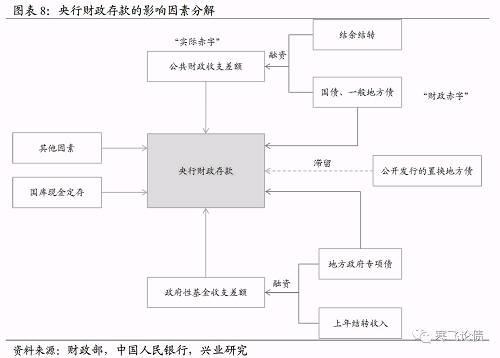

目前財政存款統計在兩張重要的表上,分別為央行資產負債表和金融機構人民幣信貸收支表。在央行資產負債表中,財政存款在負債方,主要包括中央國庫存款和地方國庫存款。而在金融機構人民幣信貸收支表中的財政存款,除了國庫存款外,還包括財政預算外存款和國庫定期存款等。二者變動趨勢基本相同,但金融機構財政性存款一般要多於央行財政存款。基於超儲率因素來分析流動性,顯然前者與資金面更為相關的。

想確定央行財政存款的影響因素,首先要清楚其代表的國庫存款的含義(以下對央行財政存款和國庫存款不做區分)。財政存款指的是各級財政部門代表本級政府掌管和支配的財政資產,絕大部分位於央行的國庫當中。事實上,財政收支中的公共財政、政府性基金和國有資本經營性收支均是由國庫運作完成,社保基金則由其他部門負責運營和統計。

首先,從財政收支的組成的角度,國庫存款的兩個重要影響因素分別是公共財政收支差額,以及政府性基金收支差額。考慮到國有資本經營性收支差額相對較小(2016年為432億),而且只有年度數據,此處暫不予考慮。從波動幅度來看,公共財政收支是影響國庫存款最為重要的因素。

其次,從對財政收支差額融資的角度,政府債的凈融資(新增部分)也是影響國庫存款的因素之一。每年年初,政府工作報告都會公布當年中央和地方的財政預算,以及安排的赤字規模,這部分赤字主要依靠發行政府債券來完成融資,對於中央而言是國債,對於地方而言是一般地方債。從2015年開始,我國首次發行地方政府專項債來補充政府性基金,所以地方政府專項債也是影響國庫存款變動的因素。對於國有資本經營性支出和社會保險基金沒有類似安排。值得注意的是,從2015年開始的公開發行的置換地方債也會影響國庫存款水平,雖然最終置換資金都會下划,但有時會產生“滯留”現象,下文會進一步說明。

最後,從央行資產負債表和金融機構信貸收支表差異的角度來看,國庫現金定存也是影響國庫存款變動因素之一。在國庫中的活期存款,被稱為是財政部在央行的國庫現金。央行從2011年開始進行國庫現金定存招標工作,每當有一筆資金從國庫被轉移到商業銀行,相應的資金就從國庫中划走,成為金融機構信貸收支表中的國庫定期存款。

總結一下,從財政收支和國庫定義的角度,國庫存款的影響因素有:公共財政收支、政府性基金收支、國債和地方債的發行(非置換部分),以及國庫現金定存。此外,公開招標的置換地方債也有可能滯留國庫。

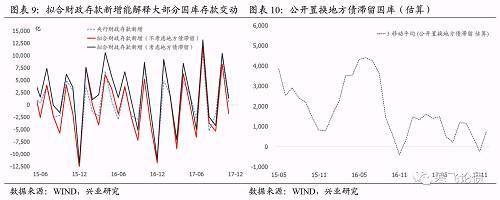

如圖9所示,考慮了上述因素以後的擬合新增財政存款,與國庫存款變動的走勢已經很接近:

在大部分情況之下,新增央行財政存款(藍線)在是否考慮地方債滯留的兩種情況(黑線和紅線)之間。

事實上,在2016年3月份到8月份之間,國庫存款的變動與不考慮地方債滯留情況非常接近。這是因為財政部在2016年3月份和5月份兩度提出要加強地方財政庫款管理工作,要求“對於已發行入庫或收到上級轉貸的置換債券資金,原則上要在一個月內完成置換,不得將置換債券資金長期滯留國庫”。藍線和紅線的 “契合”在2016年10月份之後就消失不見,藍線變得和黑線更為接近,也說明了該政策效力下降,公開發行的方債滯留國庫現象依舊存在。

三、近期央行財政存款走勢如何?

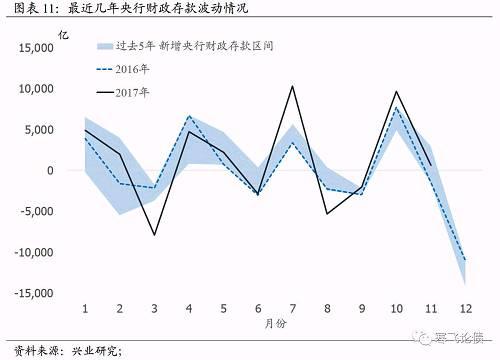

從歷史經驗來看,12月份下降幅度為全年之最,過去5年在1-1.5萬億之間,對流動性影響巨大,下面基於前述央行財政存款影響因素,來估計12月央行財政存款變動情況。

對於公共財政收支,1-11月份累計赤字為1.78萬億,而今年政府工作報告中提出的全年赤字額度為2.38萬億,這就是0.6萬億左右的空間。此外,考慮中央預算穩定調節基金在內的結轉結餘餘額大概在0.4萬億左右,簡單考慮,則公共財政還有1萬億的空間。對於政府性基金,11月份累計收支餘額0.3萬億,而全年額度為0.8萬億(專項債額度),故此處有接近1.1萬億的支出空間(一般不會用滿)。故考慮公共財政和政府性基金,12月份財政存款最多有2.1萬億空間。對於政府債來說,12月還有0.2萬億左右政府債凈融資額增加,其中公開置換地方債規模僅75億。12月沒有國庫現金定存。綜合來看,12月份央行財政存款最多有1.9萬億左右的下降空間。 從過去幾年的情況來看,政府性基金的額度從來不會用滿。以2016年的經驗,全年赤字233億,只佔到4000億專項債額度非常小的一部分。考慮到今年額度為8000億,預計會使用不到2000億的規模。即12月央行財政存款或下滑1.1到1.3萬億左右,與過去幾年12月份財政力度相當。

本文首發於微信公眾號:寒飛論債。文章內容屬作者個人觀點,不代表和訊網立場。投資者據此操作,風險請自擔。

責任編輯:張偉